PSL

PSL是指抵押补充贷款(英文全称:Pledged Supplementary Lending),是人民银行创设的基础货币投放工具,指经国务院批准,为支持国民经济重点领域、薄弱环节和社会事业发展,中国人民银行以质押方式向金融机构提供的特种贷款。

PSL与再贷款类似,但又不同于再贷款的无抵押属性——人民银行可任意指定PSL的抵押品范围向商业银行发放定向贷款,其合格抵押品可能包括高信用评级的债券类资产及优质信贷资产等。此外,PSL期限通常3-5年,央行希望以此引导利率市场中期政策利率水平。

PSL概述

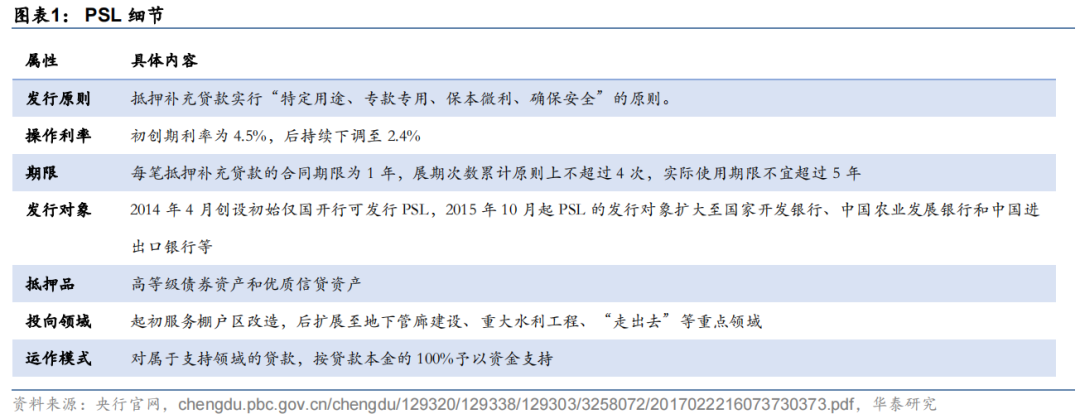

中国人民银行曾在《结构性货币政策工具介绍》一文中表示,PSL于2014年创设,是中国人民银行的结构性货币政策之一,主要功能是支持国民经济重点领域、薄弱环节和社会事业发展而对金融机构提供的期限较长的大额融资。抵押补充贷款主要服务于棚户区改造、地下管廊建设、重大水利工程、“走出去”等重点领域;发放对象为开发银行、农发行和进出口银行,对属于支持领域的贷款,按贷款本金的100%予以资金支持,属于阶段性工具。

2015年2月,中国人民银行公布2014年4季度货币政策执行报告时认为,PSL操作的两个重要目的,一是与中期借贷便利(MLF)一起,“引导金融机构向国家政策导向的实体经济部门提供低成本资金”;二是与信贷政策支持再贷款一起,“发挥促进信贷结构调整的作用,支持金融机构扩大对‘三农’、小微企业和棚改等国民经济重点领域和薄弱环节的信贷投放”。

PSL运作模式为,相关银行通过质押高等级债券、优质信贷资产等抵押品向央行申请贷款,贷款通常成本较低,当前PSL的利率为2.4%,较1年期MLF利率低10bp,较一般贷款加权平均利率低210bp,此外PSL期限一般较长,可达到5年。

截至2023年12月31日,PSL期末余额。数据来源:Wind

PSL的发展历程

2014年4月,央行创设PSL,并对国开行提供定向、定期的资金支持,用于支持棚户区改造。

2014-2018年棚改阶段PSL金额快速扩张,2019-2022年期间基本没有新增,2022年9月短暂重启PSL,2023年12月再次大规模重启PSL。

PSL贷款最初只提供给国家开发银行,在2015年10月后对象扩充至国开行、农发行和进出口银行。规模方面,2014年提供PSL资金3831亿元;2015年提供PSL资金6981亿元,期末余额为10812亿元;2017年新增PSL资金9714亿元,期末余额为20526亿元;2018年新增资金6920亿元,期末余额为33795亿元。此后时间里PSL新增资金明显放缓,在2020年3月至2022年9月出现30个月未新增PSL资金的现象,2022年9月到11月期间再度重启PSL,11月新增规模3675亿元,创单月新高;2023年则在12月再次大规模重启PSL资金,单月新增规模为3500亿元。

央行重启PSL投放3500亿元

1月2日下午,中国人民银行(以下简称“央行”)发布的公告显示,2023年12月份,国家开发银行、中国进出口银行、中国农业发展银行净新增抵押补充贷款(以下简称“PSL”)3500亿元。期末抵押补充贷款余额为32522亿元。

本轮投放3500亿元,规模量级虽然不大但仍为历史单月投放规模第三高,且历史上两轮分别为2014年12月、2022年9-11月偏年底投放,此次开年投放稳经济信号强烈。

本次央行净投放PSL3500亿元,释放了以下信号:

1、PSL作用在于带动微观主体信用扩张,直接表现为对企业中长期贷款的带动。本次央行重启PSL投放是一个重要的政策信号,意味着财政行为之后,稳增长层面增量政策又有了更积极的行动。

2、当前保障性住房建设、“平急两用”公共基础设施建设、城中村改造等“三大工程”项目需要大量中长期低成本资金,预计本轮新增PSL资金将主要投资于上述领域,且规模可能不止3500亿元,后续或将继续投放。

3、本轮PSL投放可以对房地产投资形成一定的支撑,对防范房地产领域风险提供一定的托底保障,并在支持加快构建房地产发展新模式、以及稳投资、扩内需等方面发挥积极作用。

4、央行重启PSL是发力稳增长的重要体现,有利于稳定市场预期、提振信心。此外,PSL一定程度上还具备投放基础货币的作用。这有利于保持市场流动性合理充裕,为经济持续稳定恢复创造较好的金融环境。

5、PSL投放将为稳增长提供重要支撑,假设新增5000亿元,不仅有望带动全年社会固定资产投资增长0.5个百分点至0.7个百分点,也有助于提振市场情绪。

6、2023年12月份举行的中央经济工作会议在“持续有效防范化解重点领域风险”相关工作部署中提到,积极稳妥化解房地产风险,一视同仁满足不同所有制房地产企业的合理融资需求,促进房地产市场平稳健康发展。加快推进保障性住房建设、“平急两用”公共基础设施建设、城中村改造等“三大工程”。

PSL重启是落实中央经济工作会议部署,积极稳妥化解房地产风险,一视同仁满足不同所有制房地产企业的合理融资需求的重要举措,也是发挥货币政策工具总量和结构双重功能的体现。其释放的信号是以支持“三大工程”为重点,预计针对促进房地产市场平稳健康发展的政策力度将继续加强。

7、PSL操作大概率将为“三大工程”提供资金支持,推动保障房与城改新项目落地开工,巩固2024年一季度经济回升态势。PSL落地后企业中长期贷款预计上行,支撑2023年信贷平稳收官,而对2024年信贷“开门红”的影响需关注本轮投放后续规模。

8、抵押补充贷款是央行利率调控体系的一部分。目前,中国人民银行已构建了一个从隔夜到长期利率的利率调控体系,抵押补充贷款利率可对长期限利率进行引导,提升中国人民银行利率调控能力。

9、2024年继续使用PSL工具的可能性较高,尤其是可能投向城中村改造和保障房建设两大房地产相关领域。

PSL工具的特点

1、发行原则:抵押补充贷款实行“特定用途、专款专用、保本微利、确保安全”的原则。“特定用途”指借款机构借用的抵押补充贷款应定向精准用于发放符合人民银行规定用途的贷款,不得挪作其他用途。“专款专用”指借款机构对特定用途的抵押补充贷款资金,应按照规定的用途使用,并单独记账核算。“保本微利”指借款机构按照中国人民银行对抵押补充贷款利率管理要求,合理确定贷款利率,利率浮动水平不超过规定的上浮加点幅度。“确保安全”指抵押补充贷款以借款机构整体信用提供担保,并采取质押方式发放,中国人民银行根据资金使用情况及时收回,确保抵押补充贷款资金安全。

2、发行期限:每笔抵押补充贷款的合同期限为1年,展期次数累计原则上不超过4次,实际使用期限不宜超过5年。借款机构可以根据自筹资金来源和特定贷款回收情况提前偿还抵押补充贷款。对于提前偿还抵押补充贷款的金融机构,中国人民银行适当给予抵押补充贷款政策倾斜。

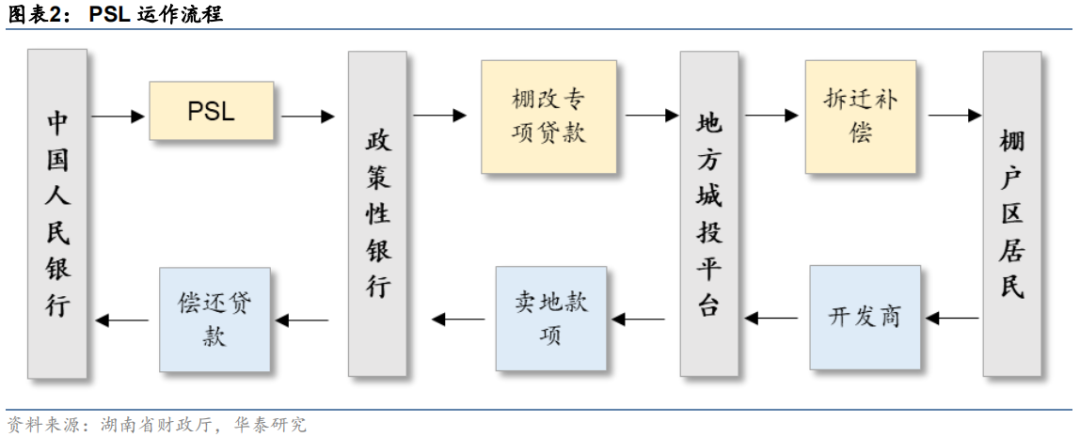

3、运作流程:央行向政策行投放PSL,政策行以该笔资金向地方政府发放棚改专项贷款,为地方政府棚改提供资金支持。地方政府取得资金后,通过棚改货币化安置手段,向棚户区居民提供货币补偿。地方政府拆迁可获得卖地收入,再以此偿还政策性银行借款。政策性银行通过该款项偿还央行发放的PSL。最终形成资金闭环。

4、兼具“准财政+宽货币”双重功能:一方面,PSL资金投放具有针对性,仅通过政策银行支持特定项目,包括棚改、地下管廊建设、重大水利工程等,具备财政的特点;另一方面,PSL相当于央行投放基础货币,具有定向宽松的效果。而且PSL期限一般较长,能达到5年,属于中长期流动性投放。

PSL的影响

1、PSL曾推动棚改货币化,有效拉动地产需求,推进了地产去库存进程

2015年6月,《国务院关于进一步做好城镇棚户区和城乡危房改造及配套基础设施建设有关工作的意见》正式公布,提出了制定城镇棚户区和城乡危房改造及配套基础设施建设三年计划(2015—2017年),改造包括城市危房、城中村在内的各类棚户区住房1800万套(其中2015年580万套),农村危房1060万户(其中2015年432万户)。在此过程中,PSL的主要作用是为货币化安置提供长期稳定、成本适中的资金来源。PLS余额在2018年底达到了33795亿元的规模。在PSL迅速增长的拉动下,2015-2016年中国房地产市场迎来阶段性回暖,全国房地产企业库存高企、去化困难的困难局面得以有效改善,住宅销售面积累计同比由2015年2月的-17.8%提升至2016年3月的34.2%。2017年2月23日,住建部部长陈政高在国务院新闻办新闻发布会上表示2016年棚改货币化安置达到了48.5%,大约去库存2.5亿平方米。

2022年,为应对经济下行的压力等问题,央行重启PSL,PLS余额由2022年8月的25399亿元上升到2022年底的31528亿元,增长了6,129亿元,用于支持基建、地产等相关领域的信贷投放,房地产销售有了一定的回温。

对不同城市房价的影响来看,棚改时期的PSL使得一线城市的房价涨幅大于二三线城市,而2022年PSL的增加对房价的影响比较微弱,且对二三线城市影响要大于一线城市。

PSL促进地产销售回暖、房价维稳,在一定程度上也支撑了房地产投资。从数据上看,PSL的投放对房地产投资有托底的效果。例如,2015年房地产开发投资增速仅有1%,而2016年、2017年房地产开发投资的增速分别增至6.90%和7.00%,提升了近6个百分点,房地产开发投资回暖对总投资也起到一定的托底作用。

2、PSL向银行体系注入基础货币,推动信贷的增长

PSL本身作为投放基础货币的渠道,历史上它的投放会导致基础货币增速出现一定的提升,并且通过货币创造带动M1、M2增速的上升。例如,2015-2017三年棚改计划中,M1的增速上升比较显著,而2022年底PSL的重启对M1、M2的提振作用相对较小,与当时信贷需求较低有关。

3、PSL增加3500亿,起到宽货币效果

2023年12月PSL增加了3500亿。这一政策具有宽货币和类财政的效果。预计这些资金将投向保障性住房建设、“平急两用”公共基础设施建设、城中村改造等房地产新发展模式方面。如果参考2022年PSL重启的规模,假设此轮PSL最终增加6000亿,那么有多大的影响?我们认为如果按6000亿的规模来算,这一体量的资金将直接提振固定资产投资1个百分点,提振房地产开发投资5个百分点,能够对房地产市场起到托举作用,改善信心和预期,提振经济增长。同时PSL将等量增加基础货币的投放,按照当前约8倍的货币乘数计算,将创造4.8万亿的M2,占当前M2的比例约为1.65%(内容来源东北证券宏观研究报告《【东北宏观】PSL的前世今生、作用机制和本轮重启的影响》)。

附件列表

免责声明:

- • 会计网百科的词条系由网友创建、编辑和维护,如您发现会计网百科词条内容不准确或不完善,欢迎您联系网站管理员开通编辑权限,前往词条编辑页共同参与该词条内容的编辑和修正;如您发现词条内容涉嫌侵权,请通过 tougao@kuaiji.com 与我们联系,我们将按照相关法律规定及时处理。

- • 未经许可,禁止商业网站等复制、抓取会计网百科内容;合理使用者,请注明来源于baike.kuaiji.com。

沪公网安备

31010902002985号

沪公网安备

31010902002985号