加计抵减

加计抵减的含义理解

“加计抵减”是增值税改革出台的相关政策。最早出现于《财政部税务总局海关总署关于深化增值税改革有关政策的公告》(财政部税务总局海关总署公告2019年第39号)中,在规定的时间范围内,允许特定行业的纳税人按照当期可抵扣进项税额的一定比率进行加计,抵减应纳税额。

增值税加计抵减政策

已经到期的加计抵减政策

享受主体:生产性和生活性服务业增值税一般纳税人

优惠政策内容:

自2022年1月1日至2022年12月31日,允许生产性服务业纳税人按照当期可抵扣进项税额加计10%抵减应纳税额

自2022年1月1日至2022年12月31日,允许生活性服务业纳税人按照当期可抵扣进项税额加计15%抵减应纳税额。

自2023年1月1日至2023年12月31日,允许生产性服务业纳税人按照当期可抵扣进项税额加计5%抵减应纳税额。

自2023年1月1日至2023年12月31日允许生活性服务业纳税人按照当期可抵扣进项税额加计10%抵减应纳税额。

注:上述政策已经到期,尚未发布延期政策,以前享受该加计抵减政策的纳税人2024年已经不能享受。加计抵减政策执行到期后,纳税人不再计提加计抵减额,结余的加计抵减额停止抵减。

享受条件:

1、增值税一般纳税人。

2、生产性服务业纳税人,提供邮政服务、电信服务、现代服务、生活服务取得的销售额占全部销售额的比重超过50%的纳税人。邮政服务、电信服务、现代服务、生活服务的具体范围按照《销售额服务、无形资产、不动产注释》(财税【2016】36号印发)执行。

生活性服务业纳税人,指提供生活服务取得的销售额占全部销售额的比重超过50%的纳税人。

3、纳税人确定适用加计抵减政策后,以后年度是否可以享受,根据上一年度销售额计算确定。

仍在执行的加计抵减政策

1、高新技术先进制造企业增值税抵减

根据《财政部税务总局关于先进制造业企业增值税加计抵减政策的公告》(财政部税务总局公告2023年第43号)规定,自2023年1月1日至2027年12月31日,允许先进制造业企业按照当期可抵扣进项税额加计5%抵减应纳增值税税额。

2、集成电路企业增值税加计抵减

根据《财政部税务总局关于集成电路企业增值税加计抵减政策的通知》(财税〔2023〕17号)规定,自2023年1月1日至2027年12月31日,允许集成电路设计、生产、封测、装备、材料企业,按照当期可抵扣进项税额加计15%抵减应纳增值税税额。

3、工业母机企业增值税加计抵减

根据《财政部税务总局关于工业母机企业增值税加计抵减政策的通知》(财税〔2023〕25号)规定,自2023年1月1日至2027年12月31日,对生产销售先进工业母机主机、关键功能部件、数控系统的增值税一般纳税人,允许按当期可抵扣进项税额加计15%抵减企业应纳增值税税额。

加计抵减额如何计算

(一)计提加计抵减额

当期计提加计抵减额=当期可抵扣进项税额×加计抵减比例

其中加计抵减比例:

1.2023年1月1日—2023年12月31日

生产性服务业纳税人:5%

生活性服务业纳税人:10%

2.2023年1月1日—2027年12月31日

先进制造业企业:5%

集成电路企业:15%

工业母机企业:15%

需要提醒:企业同时符合多项增值税加计抵减政策的,可以择优选择适用,但在同一期间不得叠加适用。

(二)计算当期可抵减加计抵减额

当期可抵减加计抵减额=上期末加计抵减额余额+当期计提加计抵减额-当期调减加计抵减额

1.纳税人可计提但未计提的加计抵减额,可在确定适用加计抵减政策当期一并计提。因此,如果纳税人满足加计抵减条件,但因各种原因并未及时计提加计抵减额,允许纳税人在以后的申报期补充计提加计抵减额。

2.已计提加计抵减额的进项税额,如果发生了进项税额转出,则纳税人应在进项税额转出当期,相应调减加计抵减额。

3.一般纳税人有简易计税方法的应纳税额,不可以从加计抵减额中抵减。加计抵减额只可以抵减一般计税方法下的应纳税额。

(三)以下三种不能计提加计抵减额

1.按照现行规定不得从销项税额中抵扣的进项税额,不得计提加计抵减额;已计提加计抵减额的进项税额,按规定作进项税额转出的,应在进项税额转出当期,相应调减加计抵减额。

2.纳税人兼营出口货物劳务、发生跨境应税行为且无法划分不得计提加计抵减额的进项税额,按照以下公式计算:

不得计提加计抵减额的进项税额=当期无法划分的全部进项税额×当期出口货物劳务和发生跨境应税行为的销售额÷当期全部销售额

3.集成电路企业外购芯片对应的进项税额,不得计提加计抵减额。

(四)当期可抵减加计抵减额与应纳税额比较

1.抵减前应纳税额=0

当期可抵减加计抵减额全部结转下期抵减

2.抵减前应纳税额>当期可抵减加计抵减额>0

当期可抵减加计抵减额全额从抵减前的应纳税额中抵减

3.0<抵减前应纳税额≤当期可抵减加计抵减额

以当期可抵减加计抵减额抵减应纳税额至零,未抵减完的当期可抵减加计抵减额,结转下期继续抵减。

加计抵减会计处理

根据《财政部会计司关于〈关于深化增值税改革有关政策的公告〉适用〈增值税会计处理规定〉有关问题的解读》规定,生产、生活性服务业纳税人取得资产或接受劳务时,应当按照《增值税会计处理规定》(财会〔2016〕22号)的相关规定对增值税相关业务进行会计处理;实际缴纳增值税时,按应纳税额借记“应交税费——未交增值税”等科目,按实际纳税金额贷记“银行存款”科目,按加计抵减的金额贷记“其他收益”科目。

借:应交税费——未交增值税

贷:其他收益

【例】缴纳增值税100万元的时候享受增值税加计抵减10万元的账务处理:

借:应交税费——未交增值税100万元

贷:银行存款90万元

其他收益10万元

加计抵减申报流程

以安徽地区加计抵减的的申报操作为例进行说明:

根据《财政部税务总局关于先进制造业企业增值税加计抵减政策的公告》(财政部税务总局公告2023年第43号),自2023年1月1日至2027年12月31日,允许符合条件的先进制造业企业按照当期可抵扣进项税额加计5%抵减应纳增值税税额。

提示:省级税务部门将分批从工信部门获取《享受先进制造业企业增值税加计抵减政策名单》,名单内企业可直接通过电子税务局根据提示操作即可享受税收优惠,不需额外提交资料。申报步骤如下:

第一步 登录系统

第二步 开始申报

点击【我要办税】-【税费申报及缴纳】-【增值税及附加税(费)申报(一般纳税人适用)】-【申报】。

第三步 点击【确定】

若符合先进制造业企业增值税加计抵减政策条件则弹出提醒,点击【确定】。

第四步 填写报表

依次点击报表,进入对应报表的填写页面。依次填写《增值税及附加税费申报表附列资料(一)~(五)》,最后系统自动将附表填写的数据汇总带入《增值税及附加税费申报表主表》。

第五步 自动填写

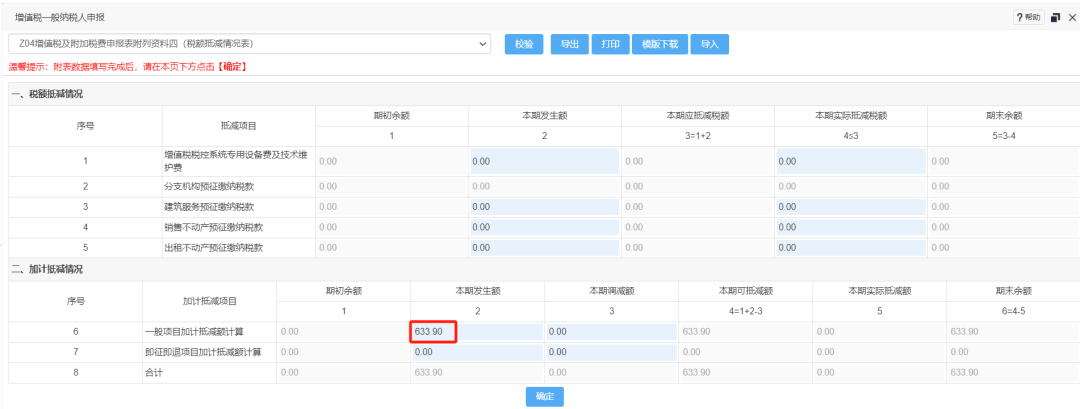

《附列资料(四)》“一般项目加计抵减额计算”项下“本期发生额”栏会根据企业2023年1月1日以来可抵扣进项税额合计的5%自动带出,无须手动填写。

第六步 点击【申报】

信息核实无误后,点击申报表对应的【申报】按钮,点击确定按钮后完成申报表提交。

温馨提示

1.符合条件的企业也可通过“申报错误更正”模块进行更正申报享受加计抵减政策;

2.涉及集成电路、工业母机制造企业适用增值税加计抵减政策的,可以按照可抵扣进项税额加计15%抵减增值税的应纳税额。请符合条件的纳税人择优选择适用相关政策。

附件列表

免责声明:

- • 会计网百科的词条系由网友创建、编辑和维护,如您发现会计网百科词条内容不准确或不完善,欢迎您联系网站管理员开通编辑权限,前往词条编辑页共同参与该词条内容的编辑和修正;如您发现词条内容涉嫌侵权,请通过 tougao@kuaiji.com 与我们联系,我们将按照相关法律规定及时处理。

- • 未经许可,禁止商业网站等复制、抓取会计网百科内容;合理使用者,请注明来源于baike.kuaiji.com。

沪公网安备

31010902002985号

沪公网安备

31010902002985号