定期定额户

定期定额户是指实行定期定额征收方式的个体工商户,又称为双定户。定期定额征收,是指税务机关依照有关税收法律、法规的规定,按照统一、规范的标准、程序和方法,对个体工商户在一定的经营地点、经营时期和经营范围内的应纳税经营额或所得额进行核定,并以此为计税依据,确定其应纳税额的一种征收方式。

定期定额户申请核定

参考海南省地区“定期定额户申请核定”电子税务局的操作流程:

1.业务概况

纳税人可以通过本功能提交定额核定申请,税务机关根据《个体工商户税收定期定额征收管理办法》和其他税收法律、行政法规的规定对其应纳税经营额(包括经营数量)进行核定,并以此为计税依据,确定其应纳税额。

2.前置条件

(1)正常登录海南省电子税务局。

(2)属于个体工商户。

(3)属于小规模纳税人。

3.操作路径

【我要办税】-【综合信息报告】-【定期定额户申请核定】

4.操作步骤

(1)步骤1:主界面

(2)步骤2:填写信息

纳税人基本信息系统会自动取数赋值,无需纳税人进行填写,纳税人只需要根据实际情况确认,对其中不全的信息进行补充。

(3)步骤3:提交

对填写的信息确认无误后,可进行提交。点击提交按钮,系统提示提交结果:

(4)步骤4:查看进度

可通过【我要查询】——【办税进度及结果信息查询】模块,查询已提交办税事项受理进度。

定期定额户变更定额

参考广东地区“定期定额户申请核定”电子税务局的操作流程:

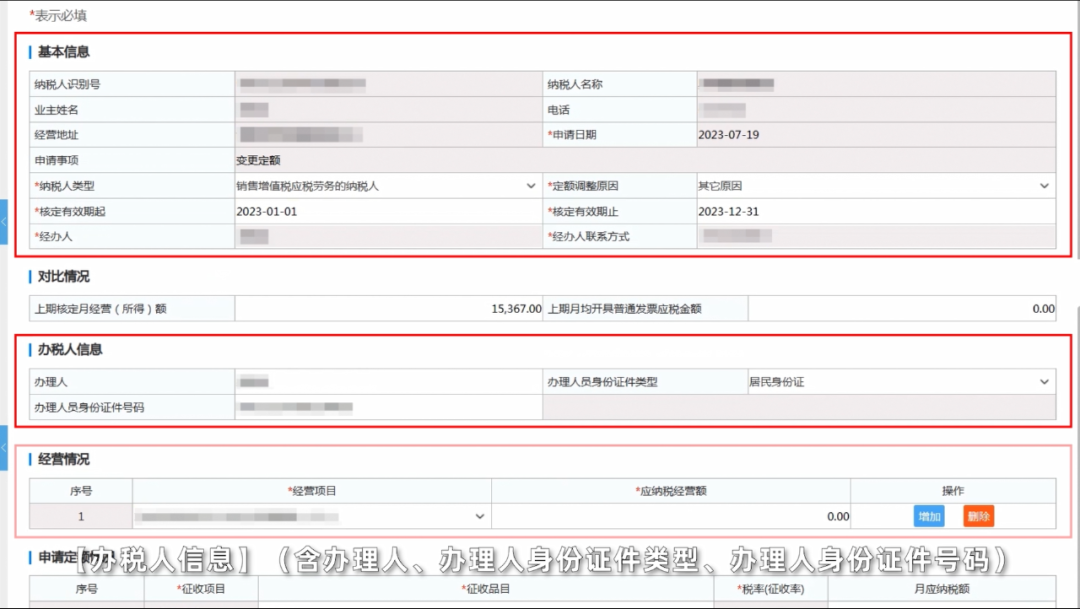

1.纳税人以企业身份登录广东省电子税务局,点击【我要办税】——【核定管理】——【定期定额户申请核定及调整定额】——【定期定额户变更定额】。

2依次选填或填写【基本信息】(含纳税人类型、定额调整原因)、【办税人信息】(含办理人、办理人身份证件类型、办理人身份证件号码)、【经营情况】(含经营项目、调整后的应纳税经营额)。

3点击【附送资料】,上传经办人身份证原件和变更定额的相关证明资料,点击【确定】,再点击【下一步】,即可完成定期定额核准变更申请。

定期定额户纳税申报

1.登录湖北省电子税务局。

2.选择【企业业务】,依次填写相关信息,点击登录。

3.定期定额户增值税及个税申报流程

(一)自行申报

点击【办税中心】-【税费申报及缴纳】-【我要申报】。

选择年度及税款所属期。

依次申报增值税及个税。

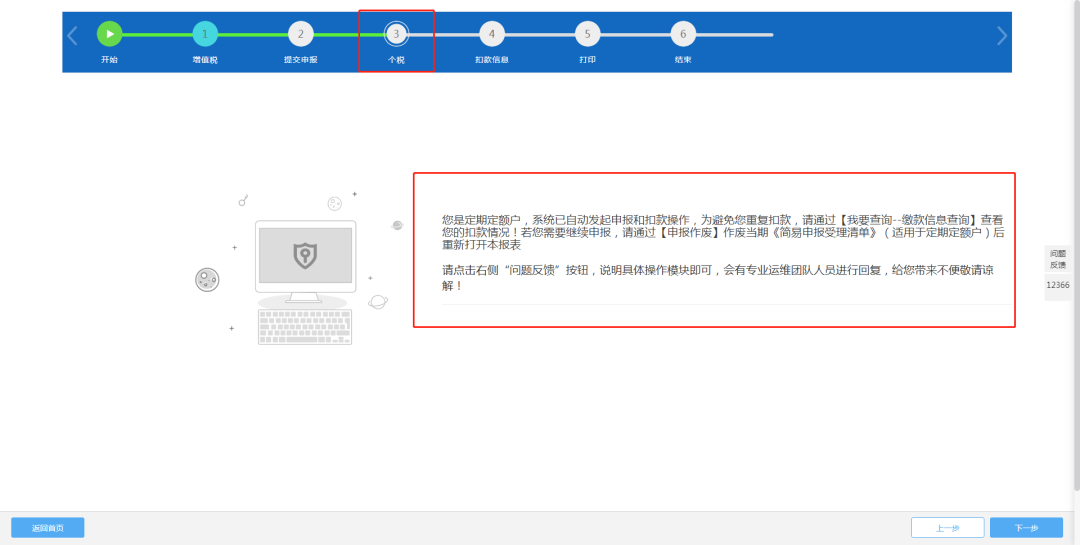

(注意:申报个税时有下图提示时,需要您自行判定本季度销售额是否超过核定金额。若未超过则代表申报成功无需更正;若超过请到窗口更正申报。)

(二)更正申报

点击【办税中心】-【税费申报及缴纳】-【申报错误更正】。

选择需要更正的税款所属期,点击【更正申报】。

(注意:若未查询到需要更正的税款所属期及申报税种,则需要到窗口进行更正申报。)

定期定额户热点问答

一、怎样才符合个体户定期定额征收?

答:本办法适用于经主管税务机关认定和县以上税务机关(含县级,下同)批准的生产、经营规模小,达不到《个体工商户建账管理暂行办法》规定设置账簿标准的个体工商户(以下简称定期定额户)的税收征收管理。

政策依据:《个体工商户税收定期定额征收管理办法》(国家税务总局令第16号)

注意事项:

符合下列情形之一的个体工商户,应当设置复式账:

1.注册资金在20万元以上的。

2.销售增值税应税劳务的纳税人或营业税纳税人月销售(营业)额在40000元以上;从事货物生产的增值税纳税人月销售额在60000元以上;从事货物批发或零售的增值税纳税人月销售额在80000元以上的。

3.省级税务机关确定应设置复式账的其他情形。

政策依据:《个体工商户建账管理暂行办法》(国家税务总局令第17号)

二、个体户超出定期定额怎么办?

答:定期定额户发生下列情形,应当向税务机关办理相关纳税事宜:

(一)定额与发票开具金额或税控收款机记录数据比对后,超过定额的经营额、所得额所应缴纳的税款;

(二)在税务机关核定定额的经营地点以外从事经营活动所应缴纳的税款。

定期定额户在定额执行期结束后,应当以该期每月实际发生的经营额、所得额向税务机关申报,申报额超过定额的,按申报额缴纳税款;申报额低于定额的,按定额缴纳税款。具体申报期限由省税务机关确定。

注意事项:

定期定额户的经营额、所得额连续纳税期超过或低于税务机关核定的定额,应当提请税务机关重新核定定额,税务机关应当根据本办法规定的核定方法和程序重新核定定额。具体期限由省税务机关确定。

三、开了专票但未超定额怎么办?

答:如果定期定额户开具了增值税专用发票,不管有没有超定额,增值税都需要如实申报。

没有超过定额→个人所得税无需更改

超定额→个人所得税需如实申报

四、定期定额个体工商户在享受个人所得税减半征收政策时,如何计算减免的税款?

答:根据《国家税务总局关于落实支持小型微利企业和个体工商户发展所得税优惠政策有关事项的公告》(国家税务总局公告2021年第8号)第二条第三款规定,个体工商户按照以下方法计算减免税额:减免税额=(个体工商户经营所得应纳税所得额不超过100万元部分的应纳税额-其他政策减免税额×个体工商户经营所得应纳税所得额不超过100万元部分÷经营所得应纳税所得额)×(1-50%)。

五、定期定额核定征收个体工商户是否要申报个人所得税?

实行定期定额缴纳税款的纳税人,可以实行简易申报、简并征期等申报纳税方式。对于采取简易申报方式的定期定额户,在规定期限内通过财税库银电子缴税系统批量扣税或委托银行扣缴核定税款的,当期可不办理申报手续,实行以缴代报。

个人所得税附征率应当按照法律、行政法规的规定和当地实际情况,分地域、行业进行换算。个人所得税可以按照换算后的附征率,依据增值税、消费税、营业税的计税依据实行附征。

附件列表

免责声明:

- • 会计网百科的词条系由网友创建、编辑和维护,如您发现会计网百科词条内容不准确或不完善,欢迎您联系网站管理员开通编辑权限,前往词条编辑页共同参与该词条内容的编辑和修正;如您发现词条内容涉嫌侵权,请通过 tougao@kuaiji.com 与我们联系,我们将按照相关法律规定及时处理。

- • 未经许可,禁止商业网站等复制、抓取会计网百科内容;合理使用者,请注明来源于baike.kuaiji.com。

沪公网安备

31010902002985号

沪公网安备

31010902002985号