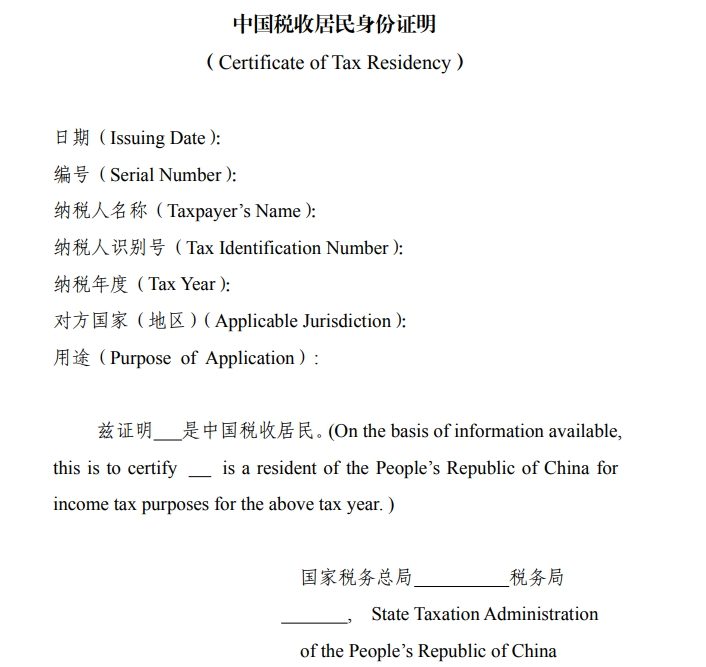

中国税收居民身份证明

中国税收居民身份证明(简称税收居民证明)是纳税人在境外使用的证明其中国税收居民身份的重要文件,可以通俗地理解为中国居民的“税收护照”。税收居民证明最主要的应用场景是享受税收协定待遇,目前中国签署的税收协定网络已经覆盖114个国家和地区,网络规模居世界前列。从这个意义上讲,税收居民证明的“含金量”很高。

中国税收居民身份证明的作用

中国居民企业和个人开展对外投资、经营和提供劳务活动时,如果取得相应的收入,且在投资东道国负有纳税义务(主要是企业所得税和个人所得税),为适用我国与东道国签署的税收协定以减轻在东道国的税收负担,就需要向当地税务部门提交《中国税收居民身份证明》。简而言之,就是可以用来减轻税负。

中国税收居民身份证明适用场景扩大

政策依据

根据国家税务总局关于《中国税收居民身份证明》有关事项的公告(国家税务总局公告2025年第4号),明确自2025年4月1日起,《中国税收居民身份证明》可以适用享受税收协定待遇,也可以用于非享受协定待遇目的,进一步便利纳税人跨国经营。

政策解读

一、《公告》优化了哪些事项?

一是拓展《税收居民证明》适用场景。申请人应当根据实际情况选择享受协定待遇或者非享受协定待遇的申请目的,后者覆盖了近年来纳税人在境外遇到的多个场景。

二是实现全流程网上办。依托电子税务局网站、自然人电子税务局网站实现企业、个人申请开具《税收居民证明》事项的全流程网上办,办理程序更便捷。

三是调整《税收居民证明》内容。《税收居民证明》增加显示了纳税人识别号等信息,取消了主管税务机关负责人签字,同时可根据申请人需要备注合伙企业等有关信息,便于满足潜在的个性化需求。

四是压缩办理时限。如果主管税务机关能够自行判定税收居民身份,办理时限由现行的10个工作日缩短至7个工作日。

二、申请人办理的渠道有哪些?

企业可以选择登录电子税务局网站全流程网上办,或者选择到主管税务机关办税服务厅办理。个人可以选择登录自然人电子税务局网站全流程网上办,或者选择到主管税务机关办税服务厅办理。

三、申请人选择非享受协定待遇申请目的时应注意什么?

申请人将《税收居民证明》适用于“非享受协定待遇”目的的,“申请目的”栏不能选择“享受协定待遇”。不实填报带来的法律责任和风险将由申请人承担。

谁能申请中国税收居民身份证明

企业或者个人(以下统称申请人)可以就其构成中国税收居民的任一公历年度向其主管税务机关申请开具《税收居民证明》。

根据我国现行法律法规,中国居民企业的境内、境外分支机构以及中国境内登记注册的个体工商户(以下简称境内个体工商户)、个人独资企业(以下简称境内个人独资企业)、合伙企业(以下简称境内合伙企业)不能独立申请开具《税收居民证明》。

中国居民企业的境内、境外分支机构应当由其中国总机构向总机构主管税务机关申请开具《税收居民证明》。境内个体工商户应当由其中国居民业主向境内个体工商户经营管理所在地主管税务机关申请开具《税收居民证明》。境内个人独资企业应当由其中国居民投资人向境内个人独资企业经营管理所在地主管税务机关申请开具《税收居民证明》。境内合伙企业应当由其中国居民合伙人向中国居民合伙人主管税务机关申请开具《税收居民证明》。

以境内合伙企业为例(见下图),如A(中国居民企业)需在《税收居民证明》备注其与C的关系,则A在向A的主管税务机关申请时,应当在《税收居民证明》申请表相应栏次填写合伙企业名称和合伙企业纳税人识别号,《税收居民证明》将以备注形式在“纳税人名称(Taxpayer’s Name)”后显示“A是C的合伙人”。如B(中国居民个人)需在《税收居民证明》备注其与C的关系,则B在向C的经营管理所在地主管税务机关申请时,应当在《税收居民证明》申请表相应栏次填写合伙企业名称和合伙企业纳税人识别号,《税收居民证明》将以备注形式在“纳税人名称(Taxpayer’s Name)”后显示“B是C的合伙人”。

居民企业:指根据《中华人民共和国企业所得税法》及其实施条例等有关规定,依法在中国境内成立,或者依照外国(地区)法律成立但实际管理机构在中国境内的企业。中国居民企业的境内、境外分支机构应由其中国总机构向总机构主管税务机关申请。

居民个人:指在中国境内有住所,或者无住所而一个纳税年度内在中国境内居住累计满183天的个人。根据《中华人民共和国个人所得税法》,在中国境内有住所,是指因户籍、家庭、经济利益关系而在中国境内习惯性居住。

合伙企业:应当以其中国居民合伙人作为申请人,向中国居民合伙人主管税务机关申请。

申请中国税收居民身份证明需提供的资料

根据国家税务总局关于《中国税收居民身份证明》有关事项的公告(国家税务总局公告2025年第4号)第三条规定,申请人申请开具《税收居民证明》应当向其主管税务机关提交以下资料:

(一)《中国税收居民身份证明》申请表。

(二)根据不同申请目的提供以下资料:

1.以享受协定待遇目的申请开具《税收居民证明》的,提交与拟享受协定待遇收入有关的合同、协议、董事会或者股东会决议、相关支付凭证等证明资料。

协定是指中华人民共和国政府签署的避免双重征税协定(以下简称税收协定)和国际运输协定等政府间协议。国际运输协定包括中华人民共和国政府签署的航空协定、海运协定、道路运输协定、汽车运输协定、互免国际运输收入税收协议或者换函以及其他关于国际运输的协定。享受协定待遇,是指享受税收协定和国际运输协定等政府间协议税收条款待遇。享受内地与香港、澳门特别行政区签署的避免双重征税安排待遇的,参照上述规定执行。

2.以非享受协定待遇目的申请开具《税收居民证明》的,提交能证明申请目的真实性的有关材料,如政府监管部门等出具的需申请人提供《税收居民证明》的正式文书,或者有关法律依据、其他能证明申请目的真实性的材料等。

(三)申请人为个人的,包括本公告第二条第二项至第四项情形,提供以下资料:

1.在中国境内有住所的,提供因户籍、家庭、经济利益关系而在中国境内习惯性居住的证明资料,包括申请人身份信息、住所情况说明等资料。

2.在中国境内无住所而申请年度在中国境内累计居住天数满足居民个人相关规定的,提供在中国境内实际居住时间的证明资料,包括出入境信息等资料。

(四)申请人为中国总机构的,如需在《税收居民证明》备注栏体现其与境内、境外分支机构关系,提供总分机构登记注册资料。

(五)依照本公告第二条第二项至第四项情形申请开具《税收居民证明》时,如需在《税收居民证明》备注栏体现业主与境内个体工商户、投资人与境内个人独资企业、合伙人与境内合伙企业关系,提供境内个体工商户、境内个人独资企业、境内合伙企业登记注册资料。

对于本条第一项资料,申请人应当提交原件。对于本条第二项至第五项资料,申请人应当提交原件或者复印件,提交复印件的,应当在复印件上标注“与原件一致”以及原件存放处,加盖申请人印章或者由申请人签字。主管税务机关要求查验原件的,应报验原件。资料原件为外文文本的,应当同时提交相同格式的中文译本。申请人应当对中文译本的准确性和完整性负责,并在中文译本上加盖申请人印章或者由申请人签字。

本公告第二条第二项至第四项情形:

二、中国居民企业的境内、境外分支机构以及中国境内登记注册的个体工商户(以下简称境内个体工商户)、个人独资企业(以下简称境内个人独资企业)、合伙企业(以下简称境内合伙企业)不能申请开具《税收居民证明》,但可按以下情形办理:

(二)境内个体工商户应当由其中国居民业主向境内个体工商户经营管理所在地主管税务机关申请开具《税收居民证明》。

(三)境内个人独资企业应当由其中国居民投资人向境内个人独资企业经营管理所在地主管税务机关申请开具《税收居民证明》。

(四)境内合伙企业应当由其中国居民合伙人向中国居民合伙人主管税务机关申请开具《税收居民证明》。

中国税收居民身份证明如何开具

以青海地区中国税收居民身份证明的开具流程为例进行详细说明:

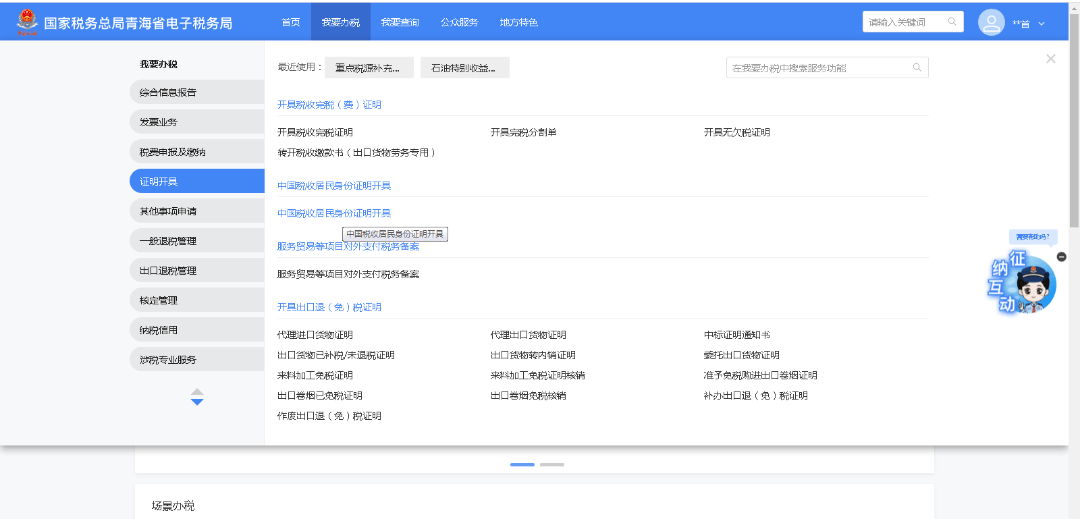

1、登录新电子税局,点击【我要办税】-【证明开具】-【中国税收居民身份证明开具】功能菜单。

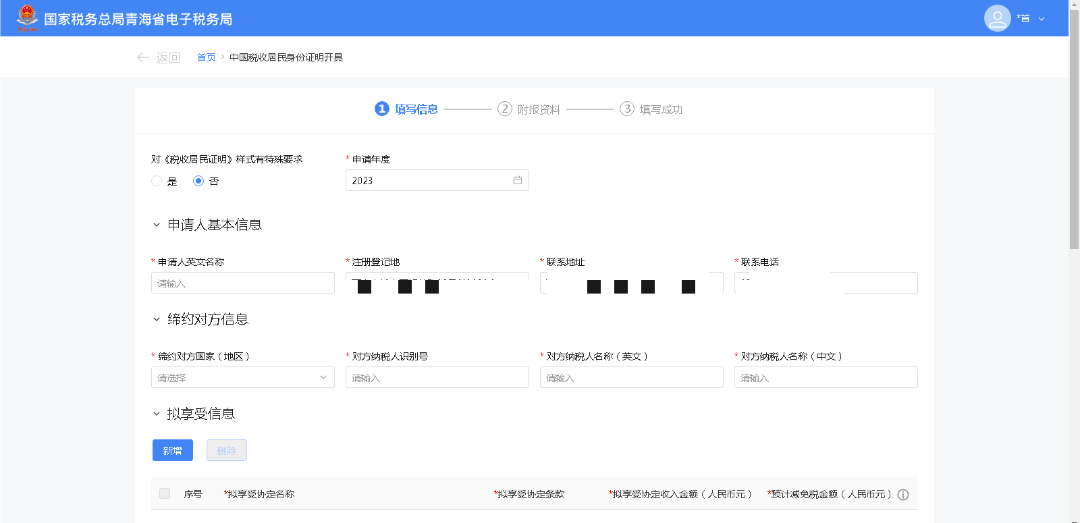

2、跳转至中国税收居民身份证明开具功能界面,系统会判断是否存在未办结的开具流程。

(1)若不存在未办结的开具流程,系统会根据当前纳税人信息预填“注册登记地”,“联系地址”,“联系电话”。

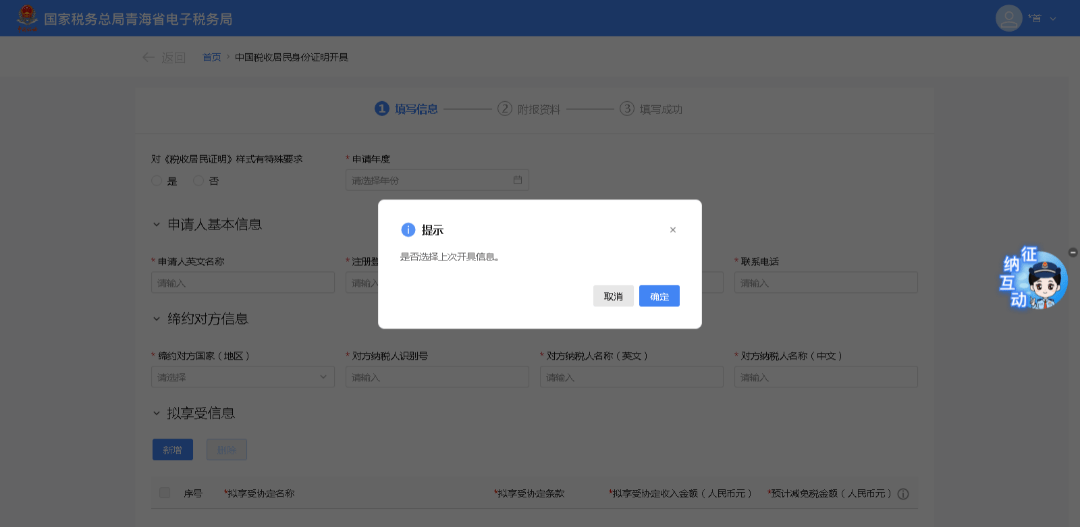

(2)若存在未办结的开具流程,界面给出提示信息:“您存在未办结的中国税收居民身份证明开具流程,请确认是否再次申请”。选择【取消】会阻断流程并返回主界面,选择【确认】会弹出“是否选择上次开具信息”提示。

3、系统判断是否已开具过中国税收居民身份证明。

(1)之前无开具信息,系统会根据当前纳税人信息预填“注册登记地”,“联系地址”,“联系电话”。

(2)之前有开具信息,则会提示:“是否选择上次开具信息”。选择【是】则带出上次开具数据预填。选择【否】则不带出上次开具数据,需要手动录入。

4、选择【申请年度】,录入【申请人基本信息】和【缔约对方信息】。

5、录入【拟享受信息】,点击【新增】,按实际情况选择享受协定名称、条款,录入其他信息。

6、根据实际情况录入【分支机构及合伙企业信息】,选择【领取方式】,点击【下一步】。

7、系统根据所填写信息带出“《中国税收居民身份证明》申请表”。

8、检查“《中国税收居民身份证明》申请表”无误后,点击【确认】。

9、跳转至附件资料界面,上传所需资料,点击【上传】,选择附件进行上传,提示:“上传成功”。点击【提交】。

10、跳转至提交成功界面,界面给出提示信息:“提交成功,请耐心等待税务机关的办理结果”。点击【返回首页】即可回到主界面。

附件列表

免责声明:

- • 会计网百科的词条系由网友创建、编辑和维护,如您发现会计网百科词条内容不准确或不完善,欢迎您联系网站管理员开通编辑权限,前往词条编辑页共同参与该词条内容的编辑和修正;如您发现词条内容涉嫌侵权,请通过 tougao@kuaiji.com 与我们联系,我们将按照相关法律规定及时处理。

- • 未经许可,禁止商业网站等复制、抓取会计网百科内容;合理使用者,请注明来源于baike.kuaiji.com。

沪公网安备

31010902002985号

沪公网安备

31010902002985号