久期

久期也称持续期,是1938年由Macaulay提出的。它是以未来时间发生的现金流,按照目前的收益率折现成现值,再用每笔现值乘以现在距离该笔现金流发生时间点的时间年限,然后进行求和,以这个总和除以债券各期现金流折现之和得到的数值就是久期。

概括来说,就是债券各期现金流支付所需时间的加权平均值。金融概念上也可以说是,加权现金流与未加权现金流之比。

久期的含义解释

久期不是一个概念,而是一系列的概念,因此在解释久期这个概念的含义时,有不同的角度来进行解释:

1、加权平均时间(weighted average of time),即所有的现金流收回的平均加权的还款期,这时的单位是年,权重为每个时间点上现金流的现值占总现值的比重。该角度刻画的是麦考林久期(Macaulay Duration)。

2、价格变动的百分比,当收益率变动1%时,债券价格的变动是多少,也即债券价格对于收益率变化的敏感程度,该角度刻画的是修正久期(Modified Duration)。

3、价格收益率曲线的切线的斜率,该角度刻画的是美元久期(Money Duration)。

麦考利久期、修正久期、美元久期的区别

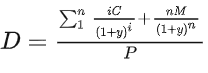

上面的式子表示的是久期的计算公式,假设一个债券每期利息为C,到期收益率为y,也就是折现率为y,债券的期限为n年,债券价格为P,而债券的面值为M,也就是到期价值为M,因此久期D就可以计算出来。

这就是麦考利久期。久期的经济学含义就拓展了:

即久期表示的是债券的价格对利率的敏感性。换句话说,久期可以应用到债券的风险管理和控制中。

此后,随着久期的应用不断扩展,为了更简单得反映价格对利率的变化,就出现了修正久期和美元久期的概念。

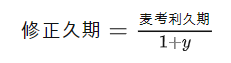

修正久期是对于给定的到期收益率的微小变动,债券价格的相对变动与其麦考利久期的比例。这种比例关系是一种近似的比例关系,以债券的到期收益率很小为前提。是在考虑了收益率的基础上对麦考利久期进行的修正,是债券价格对于利率变动灵敏性的更加精确的度量。当投资者判断当前的利率水平有可能上升时,集中投资于短期债券、缩短债券久期;当投资者判断当前的利率水平有可能下降时,拉长债券久期、加大长期债券的投资,帮助投资者在债市的上涨中获得更高的溢价。

因此,我们首先得明白修正久期的正式定义。

进一步地,美元久期就等于:美元久期 = P× 修正久期

所以修正久期和美元久期的出现只是为了让价格对利率的敏感性的数学表达式更加简洁而已。

久期在金融学中的应用较多,对它的理解主要还是要从三个方面来看:

1、收回投资现金流的加权平均时间;

2、债券价格对利率的敏感程度可以用久期来大致衡量。

3、所谓美元久期,修正久期的出现,是为了使价格对利率敏感的数学表达式变得简洁。

债券久期

久期是加权平均数的形式计算债券的平均到期时间,以债券各期现金流(票息和本金)占债券价格之比为权重,乘以每期现金流的到期期限。

举个例子:小花买了四种蛋糕,有奶油蛋糕、草莓蛋糕、芝士蛋糕、巧克力蛋糕,有各自的保鲜期,他们的久期即是以每种蛋糕的重量占蛋糕总重的比例为权重,乘以每种蛋糕的保鲜期,从而计算出蛋糕组合的平均保鲜期。

在债券投资里,久期已经超越了时间的概念,反映债券价格对利率风险敏感程度的指标。债券久期越大,对利率敏感度越高,收益率上升引起的债券价格下降幅度越大,收益率下降引起的债券上升幅度也越大。举个例子:假设久期是3,市场利率每上涨1%,债券价格对应下跌约3%左右。

如果基金经理预测市场利率接下来会上升,则一般会调低组合久期,这样组合债券跌的少;如果判断市场利率下行,则会拉长组合久期,这样组合会多涨一些。久期短的基金经理一般比较稳健,长的则比较积极。

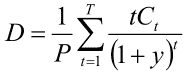

久期计算公式

其中,Ct为债券在第t期所能带来的现金流收入;T为债券的期限;P为债券的价格;y为债券的到期收益。

债券的久期是债券投资者为收到债券所提供的所有现金流平均要等待的时间。金融概念上也可以说是加权现金流与未加权现金流之比。

久期的意义

掌握久期的内容,实际上是为了了解债券投资。投资债券有两大风险,一是利率风险,二是信用风险。久期就是用来衡量利率风险的重要指标。即:

久期越短,债券对利率的敏感性越低,债券价格的波动越小,利率风险越小。

久期越长,债券对利率的敏感性越高,债券价格的波动越大,利率风险越大。

但是为什么久期越长,债券价格的波动越大,利率风险越大呢?

为了更好的理解,这里以银行定期存款利率和债券为例进行对比分析。比如某只债券当前价格是100元一张,票面利率4%,而同期银行定期存款的利率是3%,显然选择投资债券获得的收益更高。

如果明天央行调控,将银行定期存款利率提高到了5%,那此时持有该债券的人必然会觉得自己亏大了。因为存到银行就有5%的收益,为啥还要持有4%的债券呢?于是持有该债券的人就会抛售,债券的价格自然就会下跌。这也就是我们通常所说的债券价格与利率水平成负相关。

一般来说,债券其他要素相同的情况下,决定久期即影响债券价格对市场利率变化的敏感性的因素主要有两个:剩余期限、息票利率。

1、债券剩余期限。在剩余期限相同的条件下,息票率越高,久期越短。

2、息票利率。在息票利率不变的条件下,到期时间越久,久期一般也越长。

久期的用途

1、利用久期控制利率风险

在债券投资里,久期可以被用来衡量债券或者债券组合的利率风险。债券的久期越大,利率的变化对该债券价格的影响也越大,因此风险也越大。在降息时,久期大的债券上升幅度较大;在升息时,久期大的债券下跌的幅度也较大。

因此,当我们判断当前的利率水平存在上升可能,就可以集中投资于短期品种、缩短债券久期;而当我们判断当前的利率水平有可能下降,则拉长债券久期、加大长期债券的投资,这样就可以在债市的上涨中获得更高的溢价。

2、利用久期进行免疫

所谓免疫,就是构建这样的一个投资组合,在组合内部,利率变化对债券价格的影响可以互相抵消,因此组合在整体上对利率不具有敏感性。

构建这样组合的基本方法是通过久期的匹配,使附息债券可以精确地近似于一只零息债券。

3、利用久期优化投资组合

为了实现在免疫的同时也能增加投资的收益率,可以使用回购放大的办法,改变某一个债券的久期,然后修改免疫方程式,找到新的免疫组合比例,提高组合的收益率。

附件列表

免责声明:

- • 会计网百科的词条系由网友创建、编辑和维护,如您发现会计网百科词条内容不准确或不完善,欢迎您联系网站管理员开通编辑权限,前往词条编辑页共同参与该词条内容的编辑和修正;如您发现词条内容涉嫌侵权,请通过 tougao@kuaiji.com 与我们联系,我们将按照相关法律规定及时处理。

- • 未经许可,禁止商业网站等复制、抓取会计网百科内容;合理使用者,请注明来源于baike.kuaiji.com。

沪公网安备

31010902002985号

沪公网安备

31010902002985号