预扣预缴

预扣预缴是指预先计算扣缴税款。预扣预缴是在新个税法当中提出的概念,居民个人取得综合所得,按年计算个人所得税;有扣缴义务人的,由扣缴义务人按月或者按次预扣预缴税款。

当且仅当“居民个人取得综合所得”时,才存在“预扣预缴”的情形。因为,“居民个人取得综合所得”时,应纳税额是按年计算,而扣缴义务人是按月或按次计算扣缴的。综合所得应纳税额计算方式与扣缴义务人扣缴时间的不同导致“预扣预缴”的产生。

怎么理解”当且仅当居民个人取得综合所得时,才存在“预扣预缴”的情形?重点在“居民个人”和“综合所得”两个条件要同时符合。

因为,非居民个人取得综合所得中工资、薪金所得,劳务报酬所得,稿酬所得和特许权使用费所得,是不按年计算的,有扣缴义务人的,由扣缴义务人按月或者按次代扣代缴税款,不办理汇算清缴。

个税最新预扣预缴政策

根据《国家税务总局关于进一步简便优化部分纳税人个人所得税预扣预缴方法的公告》(国家税务总局公告2020年第19号)规定:“第一条对上一完整纳税年度内每月均在同一单位预扣预缴工资、薪金所得个人所得税且全年工资、薪金收入不超过6万元的居民个人,扣缴义务人在预扣预缴本年度工资、薪金所得个人所得税时,累计减除费用自1月份起直接按照全年6万元计算扣除。即,在纳税人累计收入不超过6万元的月份,暂不预扣预缴个人所得税;在其累计收入超过6万元的当月及年内后续月份,再预扣预缴个人所得税。扣缴义务人应当按规定办理全员全额扣缴申报,并在《个人所得税扣缴申报表》相应纳税人的备注栏注明“上年各月均有申报且全年收入不超过6万元”字样。第二条对按照累计预扣法预扣预缴劳务报酬所得个人所得税的居民个人,扣缴义务人比照上述规定执行。本公告自2021年1月1日起施行。”

通俗点说就是:对符合条件的纳税人,在纳税人累计收入不超过6万元的月份,暂不预扣预缴个人所得税;在其累计收入超过6万元的当月及年内后续月份,再预扣预缴个人所得税。

案例说明

【例】小张为A单位员工,2020年1-12月在A单位取得工资薪金50000元,单位为其办理了2020年1-12月的工资薪金所得个人所得税全员全额明细申报。2021年,A单位1月给其发放10000元工资,2-12月每月发放4000元工资。在不考虑“三险一金”等各项扣除情况下,按照原预扣预缴方法,小张1月需预缴个税(10000-5000)×3%=150元,其他月份无需预缴个税;全年算账,因其年收入不足6万元,故通过汇算清缴可退税150元。采用本公告规定的新预扣预缴方法后,小张自1月份起即可直接扣除全年累计减除费用6万元而无需预缴税款,年度终了也就不用办理汇算清缴。

【例】小周为A单位员工,2020年1-12月在A单位取得工资薪金50000元,单位为其办理了2020年1-12月的工资薪金所得个人所得税全员全额明细申报。2021年,A单位每月给其发放工资8000元、个人按国家标准缴付“三险一金”2000元。在不考虑其他扣除情况下,按照原预扣预缴方法,小周每月需预缴个税30元。采用本公告规定的新预扣预缴方法后,1-7月份,小周因其累计收入(8000×7个月=56000元)不足6万元而无需缴税;从8月份起,小张累计收入超过6万元,每月需要预扣预缴的税款计算如下:

8月预扣预缴税款=(8000×8-2000×8-60000)×3%-0=0元

9月预扣预缴税款=(8000×9-2000×9-60000)×3%-0=0元

10月预扣预缴税款=(8000×10-2000×10-60000)×3%-0=0元

11月预扣预缴税款=(8000×11-2000×11-60000)×3%-0=180元

12月预扣预缴税款=(8000×12-2000×12-60000)×3%-180=180元

需要说明的是,对符合本《公告》条件的纳税人,如扣缴义务人预计本年度发放给其的收入将超过6万元,纳税人需要纳税记录或者本人有多处所得合并后全年收入预计超过6万元等原因,扣缴义务人与纳税人可在当年1月份税款扣缴申报前经双方确认后,按照原预扣预缴方法计算并预缴个人所得税。

【例】上例中,假设A单位预计2021年为小周全年发放工资96000元,可在2021年1月工资发放前和小周确认后,按照原预扣预缴方法每月扣缴申报30元税款。

个税预扣预缴申报

新入职员工个税预扣预缴申报

一、政策依据

根据《国家税务总局关于完善调整部分纳税人个人所得税预扣预缴方法的公告》(2020年第13号),对一个纳税年度内首次取得工资、薪金所得的居民个人,扣缴义务人在预扣预缴个人所得税时,可按照5000元/月乘以纳税人当年截至本月月份数计算累计减除费用。

Tips:首次取得工资、薪金所得的居民个人,是指自纳税年度首月起至新入职时,未取得工资、薪金所得或者未按照累计预扣法预扣预缴过连续性劳务报酬所得个人所得税的居民个人。

二、举例说明

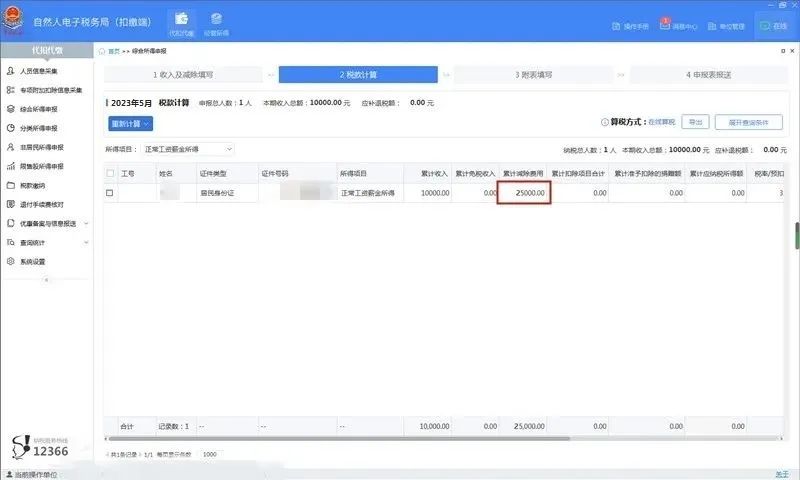

大学生小王2023年5月毕业后进入A公司任职,公司在发放5月份工资、计算当期应预扣预缴的个人所得税时,可减除费用计算方法为:5个月×5000元/月=25000元

三、操作指南

1、在个税扣缴端人员信息采集模块登记人员信息,选择任职受雇从业类型为“雇员”,并根据实际情况选择入职年度从业情形。

2、办理扣缴申报时,系统会自动按照当年度的累计月份数计算累计减除费用。

实习生个税预扣预缴申报

一、政策依据

根据《国家税务总局关于完善调整部分纳税人个人所得税预扣预缴方法的公告》(2020年第13号)以及《国家税务总局关于发布〈个人所得税扣缴申报管理办法(试行)〉的公告》(2018年第61号),正在接受全日制学历教育的学生因实习取得劳务报酬所得的,扣缴义务人可采用累计预扣法预扣预缴个人所得税,计算公式如下:

本期应预扣预缴税额=(累计收入额-累计减除费用)×预扣率-速算扣除数-累计减免税额-累计已预扣预缴税额

其中,累计减除费用按照5000元/月乘以纳税人在本单位开始实习月份起至本月的实习月份数计算。

上述公式中的预扣率、速算扣除数,按照下表(2018年第61号公告附表)执行:

| 级数 | 累计预扣预缴应纳税所得额 | 预扣率(%) | 速算扣除数 |

| 1 | 不超过36000元 | 3 | 0 |

| 2 | 超过36000元至144000元的部分 | 10 | 2520 |

| 3 | 超过144000元至300000元的部分 | 20 | 16920 |

| 4 | 超过300000元至420000元的部分 | 25 | 31920 |

| 5 | 超过420000元至660000元的部分 | 30 | 52920 |

| 6 | 超过660000元至960000元的部分 | 35 | 85920 |

| 7 | 超过960000元的部分 | 45 | 181920 |

Tips:根据公告规定,实习者必须是在校学生,所接受的必须是全日制教育,已毕业的学生、非全日制或非学历教育的,不属于这一范围。比如,高三毕业生利用上大学前的暑假打工,取得劳务报酬所得,就不属于政策适用范围。

二、举例说明

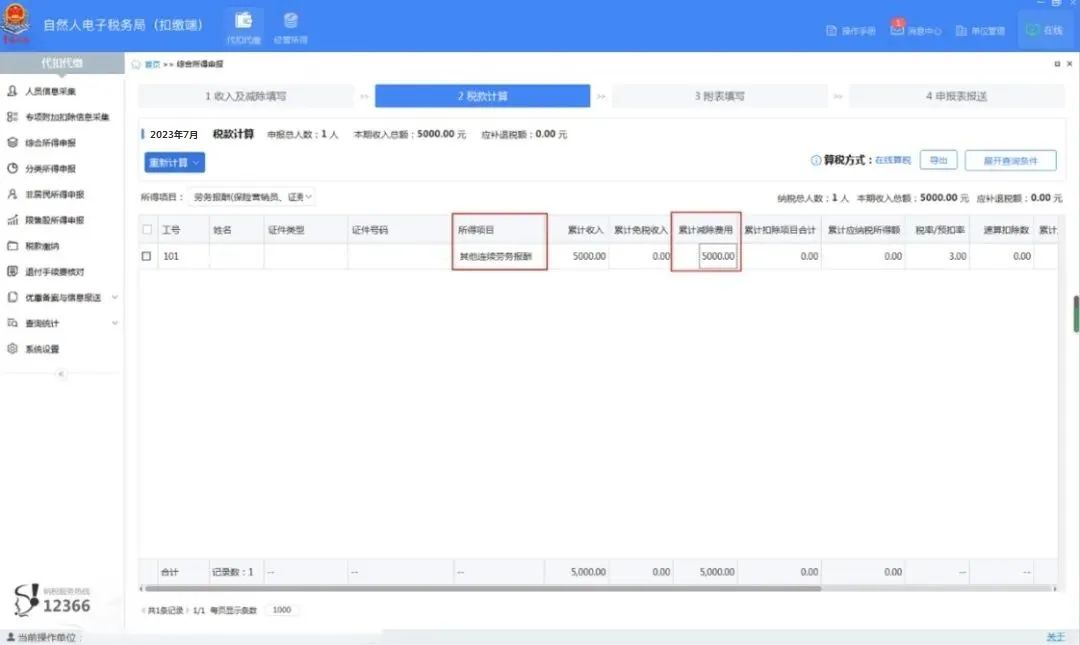

学生小李在A公司实习取得7月劳务报酬5000元。公司在为其预扣预缴劳务报酬所得个人所得税时,可采取累计预扣法预扣预缴税款。如采用该方法,那么小李7月劳务报酬扣除5000元减除费用后则无需预缴税款。

三、操作指南

1、在个税扣缴端人员信息采集模块登记人员信息,选择任职受雇从业类型为“实习学生(全日制学历教育)”。

2、办理扣缴申报时,所得项目选择“其他连续劳务报酬”。

劳务报酬的个税预扣预缴政策

劳务报酬所得预扣预缴制度

《中华人民共和国个人所得税法》规定,工资薪金所得、劳务报酬所得、稿酬所得、特许权使用费所得四项为综合所得,以支付所得的单位或者个人为扣缴义务人。居民个人取得综合所得,按纳税年度合并计算个人所得税;有扣缴义务人的,由扣缴义务人按月或者按次预扣预缴税款。

根据以上规定,当你提供某种服务或完成某项工作后,支付方(比如公司或个人)在给你支付劳务报酬时,会先按照国家规定的税率预先代扣代缴一部分税款,这个过程叫做预扣预缴。

劳务报酬的预扣预缴方法

1、收入的确定

劳务报酬所得属于一次性收入的,以取得该项收入为一次;属于同一项目连续性收入的,以一个月内取得的收入为一次。

2、劳务报酬预扣预交税款计算

劳务报酬所得预扣预缴税款分两步走:

step1.计算劳务报酬所得预扣预缴应纳税所得额

劳务报酬所得,以每次收入额为预扣预缴应纳税所得额,劳务报酬收入减除费用后的余额即为收入额,具体见下表:

| 劳务报酬收入 | 减除费用 | 收入额 |

| 每次收入不超过 4000 元(含) | 800 元 | 收入-800 |

| 每次收入 4000 元以上 | 收入的 20% | 收入×(1-20%) |

注意:

1.计算劳务报酬个人所得税时应以不含增值税的金额计算相应收入额。

2.如果劳务报酬一次性收入不足800,虽然不预扣个税,但扣缴义务人也需要对该笔收入进行申报,因为该笔收入将是全年综合所得收入的一部分。

step2.计算劳务报酬所得应预扣预缴税额

劳务报酬所得应预扣预缴税额=预扣预缴应纳税所得额*预扣率-速算扣除数

居民个人劳务报酬所得适用三级超额累进预扣率,详见下表:

| 级数 | 预扣预缴应纳税所得额 | 预扣率(%) | 速算扣除数 |

| 1 | 不超过 20000 元 | 20 | 0 |

| 2 | 超过 20000 元至 50000元的部分 | 30 | 2000 |

| 3 | 超过 50000 元的部分 | 40 | 7000 |

注:

劳务报酬所得是指从事各种技艺,提供各项劳务取得的所得。如从事设计、装潢、安装、制图、化验、测试、医疗、法律、会计、咨询、讲学、新闻、广播、翻译、审稿、书画、雕刻、影视、录音、录像、演出、表演、广告、展览、技术服务、介绍服务、经纪服务、代办服务以及其他劳务取得的所得。

附件列表

免责声明:

- • 会计网百科的词条系由网友创建、编辑和维护,如您发现会计网百科词条内容不准确或不完善,欢迎您联系网站管理员开通编辑权限,前往词条编辑页共同参与该词条内容的编辑和修正;如您发现词条内容涉嫌侵权,请通过 tougao@kuaiji.com 与我们联系,我们将按照相关法律规定及时处理。

- • 未经许可,禁止商业网站等复制、抓取会计网百科内容;合理使用者,请注明来源于baike.kuaiji.com。

沪公网安备

31010902002985号

沪公网安备

31010902002985号