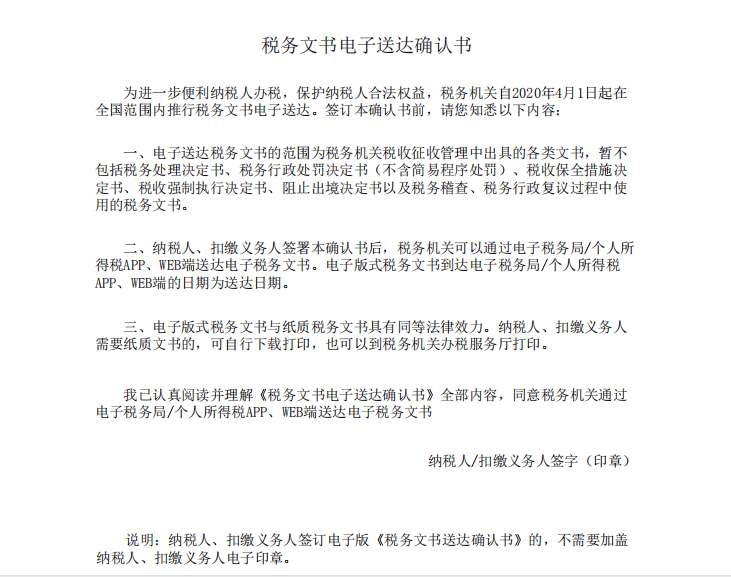

电子送达

实行电子送达的意义

税务文书送达是保障税务机关依法行政、保护纳税人合法权益的重要组成部分。长期以来,税务机关高度重视税务文书送达工作,不断完善相关制度,规范文书送达行为。但随着经济社会发展和技术创新,传统文书送达方式不能更好方便纳税人办税,例如,纳税人网上办理涉税事项涉及税务文书的,还需要税务机关送达或者纳税人到税务机关领取纸质税务文书,影响纳税人的网上办税体验。又如,传统的文书送达方式时间较长,纳税人难以尽快知道文书内容,不能尽快行使相关权利、履行相关义务。

为进一步便利纳税人办税,更好保护纳税人合法权益,提高税收征管效率,减轻征纳双方负担,在吸收纳税人意见及总结部分地区试点经验的基础上,经深入研究论证,国家税务总局发布《〈税务文书电子送达规定(试行)〉的公告》,明确税务文书电子送达相关规定。

电子送达的效力

电子送达与其他送达方式具有同等法律效力。具体表现在两个方面:

一是对受送达人而言,受送达人可以凭税务机关送达的电子版式税务文书办理涉税事宜,行使权利、履行义务。例如,受送达人通过电子税务局办理“增值税专用发票(增值税税控系统)最高开票限额审批”业务时,税务机关出具的文书可能有《补正税务行政许可材料告知书》《税务行政许可受理通知书》《准予税务行政许可决定书》等。依照《〈税务文书电子送达规定(试行)〉的公告》,税务机关通过电子税务局送达这些电子版式税务文书,与其他方式送达的文书具有同等法律效力,受送达人可根据该文书办理涉税事宜,税务机关受该文书约束;对文书内容不服的,可以依法申请税务行政复议或者提起行政诉讼。

二是对税务机关而言,经受送达人同意,税务机关送达税务文书可以采用电子送达方式。但并非只要受送达人签订了《税务文书电子送达确认书》,税务机关就只能对其进行电子送达。税务机关在送达具体税务文书时可以根据受送达人情况进行判断,例如,受送达人正在税务机关办理涉税事宜,税务机关可以选择将税务文书直接送达其本人,而不是必须要采取电子送达方式。

《税务文书电子送达确认书》签订

为方便受送达人办理,《〈税务文书电子送达规定(试行)〉的公告》第四条规定了线上、线下两种方式:一是线上签订,受送达人登录特定系统时,系统会自动弹出电子版《税务文书电子送达确认书》,受送达人根据系统提示确认即可;二是线下签订,税务机关办税服务厅提供纸质《税务文书电子送达确认书》,受送达人签章确认即可,由税务机关将其录入相关系统。

电子送达功能的使用(附操作流程图)

以青海为例:

根据国家税务总局《税务文书电子送达规定(试行)》,纳税人、缴费人、扣缴义务人同意采用电子送达的,需要签订《税务文书电子送达确认书》,确认书内容包括电子送达的文书范围、效力、渠道和其他需要明确的事项。签订步骤如下:

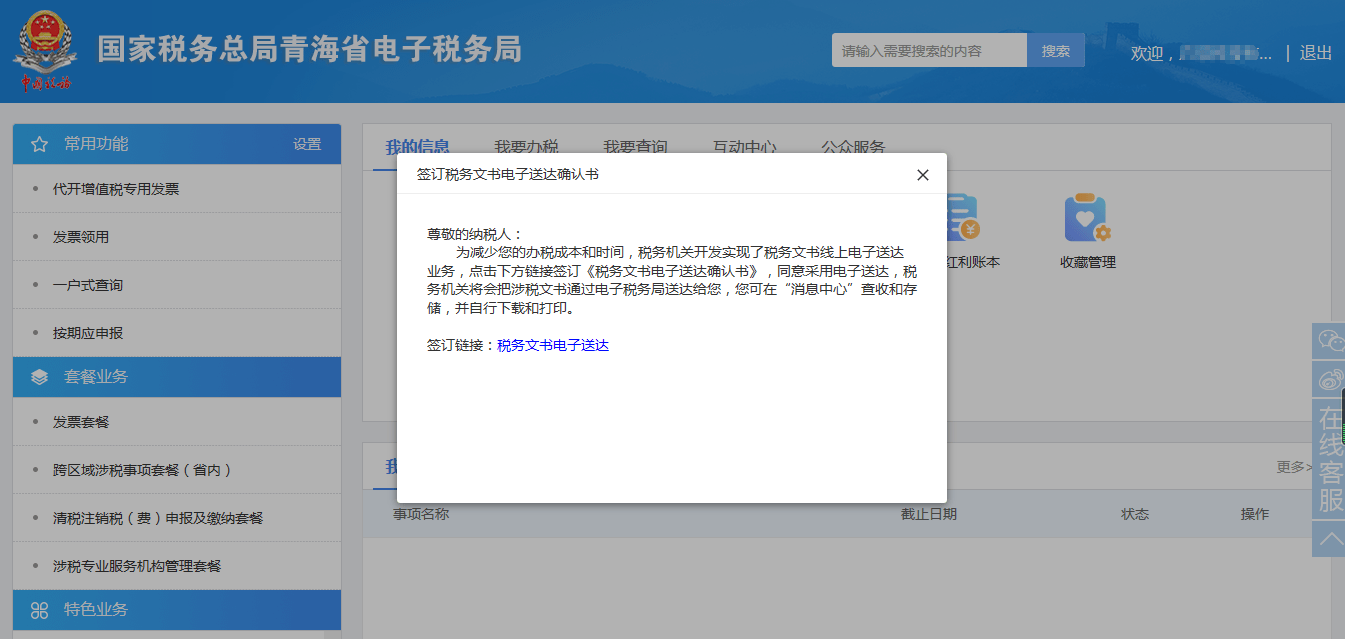

步骤一:纳税人、缴费人、扣缴义务人登录青海省电子税务局,系统自动弹出《电子送达确认书》和相应的提示消息。

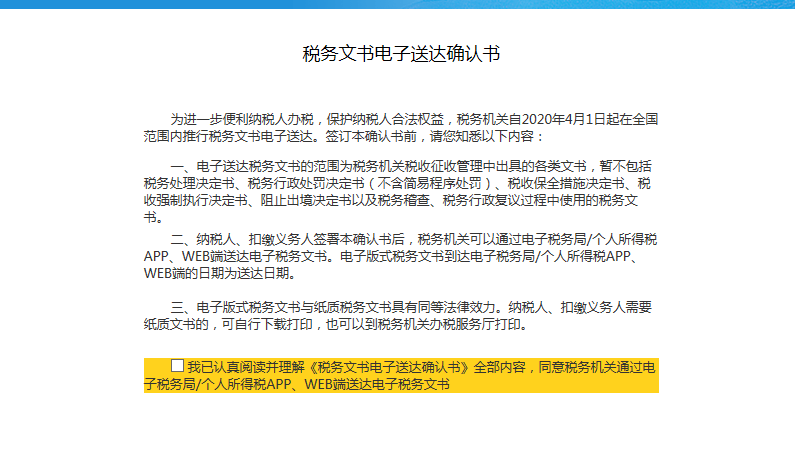

步骤二:阅读“税务文书电子送达确认书”后勾选并点击确定。

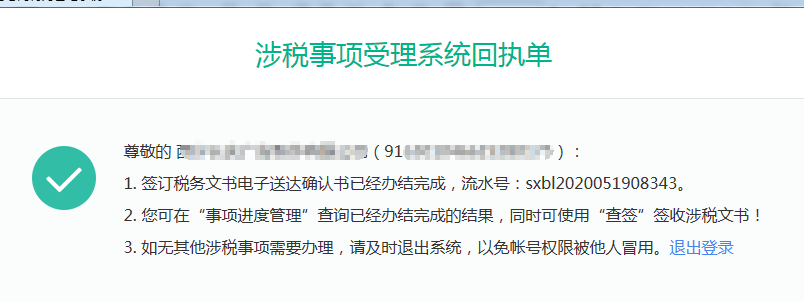

步骤三:点击“确定”后,系统提示“签订成功”。

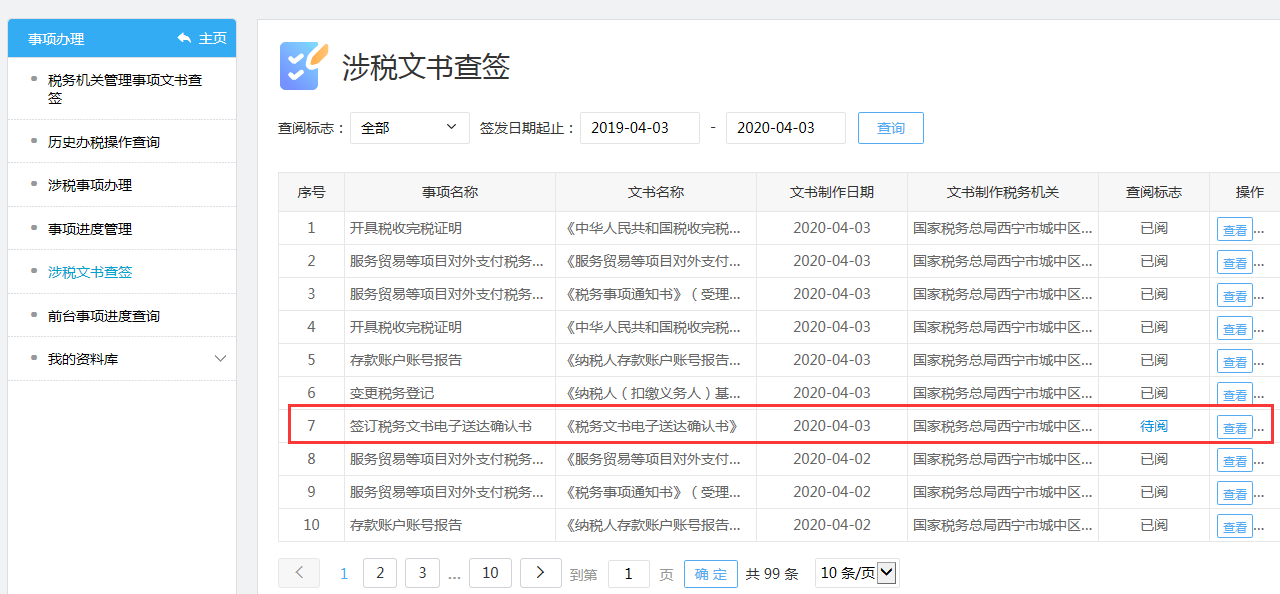

步骤四:纳税人签订《税务文书电子送达确认书》成功后,可以在【我要办税】-【事项办理】-【税务文书查签】模块查询。同时,提醒信息以短信方式推送至已经实名绑定的法定代表人、财务负责人和办税人员手机端。

步骤五:点击查看,可进行《税务文书电子送达确认书》内容的查看。

税务机关如何进行电子送达

参照《中华人民共和国民事诉讼法》等规定,《〈税务文书电子送达规定(试行)〉的公告》第五条明确税务机关电子送达,以电子版式税务文书到达特定系统受送达人端的日期为送达日期,特定系统将送达情况自动予以记录。

为了方便纳税人及早知晓送达的电子版式税务文书,《〈税务文书电子送达规定(试行)〉的公告》第六条规定税务机关在电子送达后,通过电话、短信等方式提醒受送达人,具体方式由各地税务机关根据本地信息化条件等情况确定。同时,第六条规定也对受送达人提出了要求,即受送达人应当及时登录特定系统查阅电子版式税务文书。

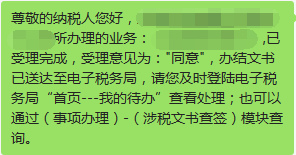

税务电子文书的接收

以青海为例:

电子版式税务文书通过青海省电子税务局发送至纳税人、缴费人、扣缴义务人端后,提醒信息以短信方式推送至已经实名绑定的法定代表人、财务负责人和办税人员手机端。纳税人、缴费人、扣缴义务人方可登录青海省电子税务局,在【我的待办】中查看税务文书,也可通过【事项办理】-【涉税文书查签】模块查看税务文书。

纳税人点击查看,跳转文书预览界面。

不适用电子送达的文书

附件列表

免责声明:

- • 会计网百科的词条系由网友创建、编辑和维护,如您发现会计网百科词条内容不准确或不完善,欢迎您联系网站管理员开通编辑权限,前往词条编辑页共同参与该词条内容的编辑和修正;如您发现词条内容涉嫌侵权,请通过 tougao@kuaiji.com 与我们联系,我们将按照相关法律规定及时处理。

- • 未经许可,禁止商业网站等复制、抓取会计网百科内容;合理使用者,请注明来源于baike.kuaiji.com。

沪公网安备

31010902002985号

沪公网安备

31010902002985号