看涨期权比率价差

看涨期权比率价差(ratio call spread)是一个中性的策略,在这个策略中,交易者买入若干行权价较低的看涨期权,同时卖出更多数量的行权价较高的看涨期权。它在概念上同卖出比率(ratiowrite)有些相似,不过比率价差在下行方向的风险较小,而且所需要的投资一般比卖出比率要小。比率价差同卖出比率都涉及无备兑的看涨期权,在这一点上它们相仿,而且,两者都有一个在到期时可以盈利的范围。

策略简介

看涨期权比率价差策略是牛市看涨期权价差策略的一种改造,改造的目的主要有以下三点。

【目的一】当标的资产到期落在看涨期权多空头寸的两个执行价格之间时,能够得到相对高的收益。

【目的二】通过减少策略构建之初所付出的权利金来降低总风险。

【目的三】即使到期时标的资产横盘不动,也能够赢利。

借方看涨期权比率价差策略

在牛市看涨期权价差策略的基础上卖出更多的虚值看涨期权确实能够减少总权利金花费。如果卖出看涨期权所得的总权利金并不能完全覆盖买入看涨期权所付出的权利金,则称为借方看涨期权比率价差,其到期损益如图所示。

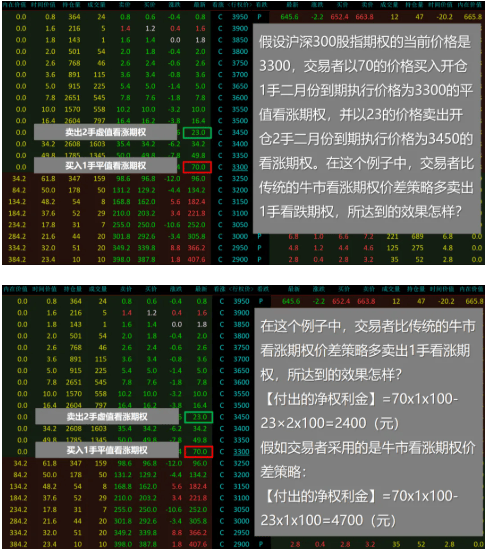

示例:

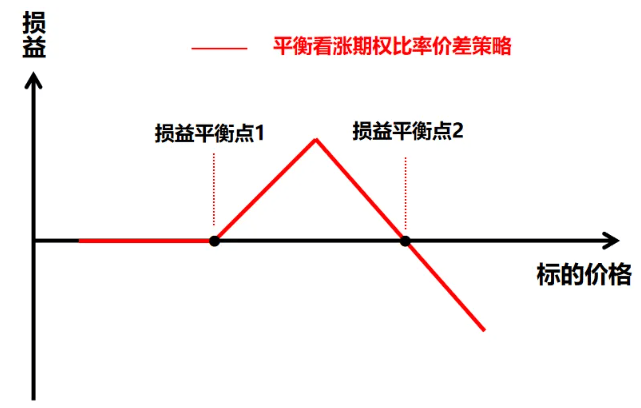

平衡看涨期权比率价差策略

如果所卖出看涨期权所得的总权利金恰好能够覆盖买入看涨期权所付出的权利金,则称为平衡看涨期权比率价差。这种策略中不用付出净权利金,其到期损益如图所示。

贷方看涨期权比率价差策略

如果卖出看涨期权所得的总权利金不仅能够覆盖买入看涨期权所付出的权利金,而且还有净权利金收入,则称为贷方看涨期权比率价差。这种策略里不用付出净权利金。与前面的两个看涨期权比率价差策略相比,大多数交易者喜欢这个策略,因为如果标的资产价格正好跌到看涨期权空头执行价格,该策略能够获得的收益相对最大,其到期损益如图所示。

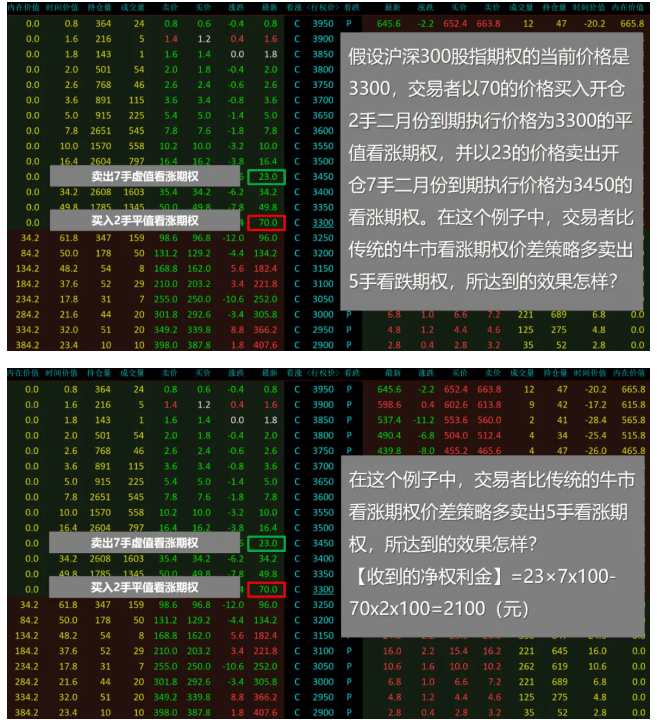

示例:

适用场景

如果交易者预期标的资产价格能够有一定程度的涨幅,则可以采用该策略。如果交易者认为标的资产价格有可能上涨到某个压力位,则该策略可以用来扩大收益。

潜在收益

在标的资产价格上涨到看涨期权空头头寸执行价格的时候,该策略能取得其潜在的最大收益,其潜在收益是有限的。

【最大收益】=卖出看涨期权的总收益+(期权执行价格之差–买入看涨期权的价格)×买入看涨期权的合约数

风险收益

【最大收益】有限

【最大损失】无限

损益平衡点

【损益平衡点】=看涨期权空头执行价格+{最大收益/(看涨期权空头数量-看涨期权多头数量)}

策略优点

【优点一】在贷方看涨期权比率价差策略中,上涨、横盘、小跌三种情形都能够赢利。

【优点二】相比牛市看涨期权价差策略而言,在看涨期权空头执行价格这一位置,该策略的获利要高得多。

策略缺点

【缺点】该策略需要支付较多保证金。

比率价差策略的理解

为了方便大家理解,我们先举一个正向比率认购价差策略的例子:50ETF现货价格是2.85元/份,某位投资者购买了一张2.90元的当月认购,同时卖出了两张3.00元的当月认购,这就构成了正向比率认购价差策略。在这个策略中,当50ETF现货价格处于2.90元到3.00元之间时,三张期权合约都是盈利的状态;如果50ETF的价格一直没有突破2.90元,则这位投资者的到期盈亏为组合权利金的净支出。对比买一张2.90元的认购同时卖出一张3.00元认购构成的牛市价差策略,多卖的一张认购合约增强了这位投资者的整体收益。

如前所述,比率价差与牛市价差有许多相似之处,我们也可以从正向比率认购价差策略和牛市认购价差策略的关系来认识该策略。假设现在50ETF现货价格为2.5元/份,而投资者温和看涨后市,那么他可以选择(1)构建牛市认购价差策略,在高行权价时他取得策略最大收益;或者(2)再多卖出一张或更多张认购期权合约,由于买卖合约的行权价价差接近,且更虚值的义务仓合约张数更多,权利金的收入基本能够覆盖权利金支出。上述组合(1)和(2)的盈利情况在标的价格微涨的情况下幅度相近,但是由于比率价差的净权利金支出更小,在某些时候甚至接近于0,因而整体收益率会优于牛市价差策略。

相较于垂直价差策略,比率价差策略的性质与其较为接近,但也有一些不同。与牛市价差的优势类似,在温和上涨的行情中,比起单腿买认购,比率认购价差可以通过卖出期权合约增强收益。同时由于卖出的较多张数都是更虚值的合约,义务仓的保证金占用不会太多,如果选择近月合约则保证金占用更少,相较于垂直价差策略,比率价差策略可以有效替代单腿买认购。此外在最理想的状况下,权利仓和义务仓都能盈利,比率价差策略增强收益的效果要更好。

比率价差策略也有着一些垂直价差策略不具备的缺点。相较于垂直价差策略,比率价差策略为了增强收益而多卖出部分期权合约,因而策略组合整体亏损是无下限的,多卖的合约在现货价格大幅上升时会带来较大亏损。同时,由于比率价差策略组合的最大潜在收益取决于权利仓和义务仓的行权价格,如果买卖价差选取不合适,权利金的成本会拖累最大潜在收益。此外,理论上比率价差策略的比率可以是1:2、2:3,卖方比买方张数多即可,但由于比值大小决定了组合的Delta,从Delta和权利金的情况出发,选取1:2的比率是常见的操作。

附件列表

免责声明:

- • 会计网百科的词条系由网友创建、编辑和维护,如您发现会计网百科词条内容不准确或不完善,欢迎您联系网站管理员开通编辑权限,前往词条编辑页共同参与该词条内容的编辑和修正;如您发现词条内容涉嫌侵权,请通过 tougao@kuaiji.com 与我们联系,我们将按照相关法律规定及时处理。

- • 未经许可,禁止商业网站等复制、抓取会计网百科内容;合理使用者,请注明来源于baike.kuaiji.com。

沪公网安备

31010902002985号

沪公网安备

31010902002985号