彩虹期权

彩虹期权是指其支付依赖于多个基础资产表现的一种期权。这些基础资产可以是股票、货币或其他金融工具。

彩虹期权的价值取决于这些资产的表现以及它们之间的相对表现。

常见的彩虹期权包括“最佳期权”,即支付给持有者的金额取决于标的资产中表现最好的那一个;以及“最差期权”,即支付给持有者的金额取决于标的资产中表现最差的那个。

彩虹期权标的

这个期权有两种以上的标的,以表现最好(最优彩虹期权)或最差(最差彩虹期权)的标的资产的涨跌幅作为彩虹期权的涨跌幅来结算收益。适用于对板块有明确观点但对具体龙头不确定时,或同时看好多个标的但想控制成本。相较于单一标的资产的看涨(看跌)期权,最优彩虹期权成本更高(低),最差彩虹期权成本更低(高)。

它类似体育彩票里的2串1,或是M串1。比如,本届世界杯1/8淘汰赛阶段,一共有四个半区,分成四天进行,每天进行两场比赛,因此官方的体彩就设计了一场2串1的彩票,比如同时猜“乌拉圭VS葡萄牙”、“法国VS阿根廷”的胜者,这相当于把两场比赛的结果作为一注去购买,如果都对则获得收益,有一场比赛未正确则损失本金。

彩虹期权的卖点

适用于对板块有明确观点但对具体龙头不确定时,或同时看好多个标的但想控制成本。相较于单一标的资产的看涨(看跌)期权,最优彩虹期权成本更高(低),最差彩虹期权成本更低(高)。

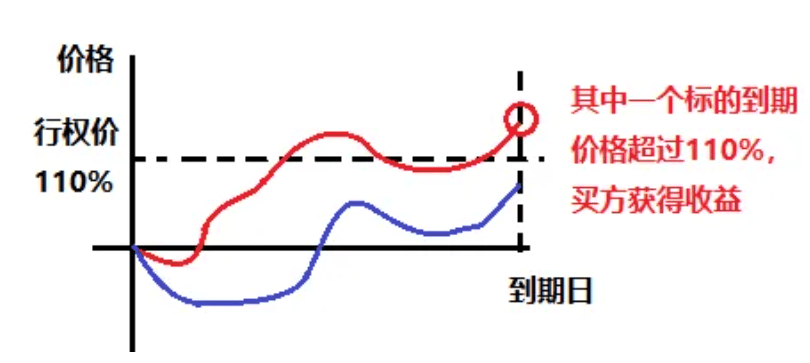

最优彩虹期权

最优彩虹期权以篮子中收益率最高的资产的涨跌幅作为期权的涨跌幅结算收益。比如以下这个挂钩双标的、行权价为110%的看涨最优彩虹期权,到期结算时,如果有任何一个标的涨幅超过了10%,期权买方就能获得支付。当对板块明确看好但对具体龙头不确定时,投资者可以付出比普通香草期权更高的成本,购买这样一个挂钩多标的的最优彩虹期权。

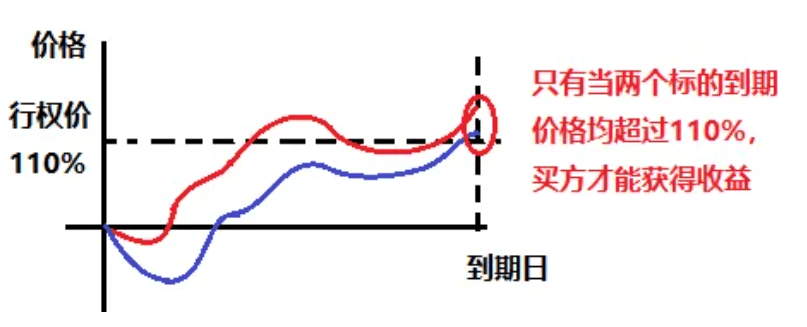

最差彩虹期权

最差彩虹期权以篮子中收益率最低的资产的涨跌幅作为期权的涨跌幅结算收益。比如以下这个挂钩双标的、行权价为110%的看涨最差彩虹期权,到期结算时,只有两个标的涨幅均超过了10%,期权买方才能获得支付。看涨最差彩虹期权的期权费比普通香草期权更低,因此当同时看好多个标的时,投资者可以通过购买这样一个挂钩多标的的最差彩虹期权,以更低的成本进行投资。

彩虹期权在交易中的实际运用

彩虹期权的标的资产不只可以是股票、大宗商品等基础资产,还可以是欧式看涨、美式看跌等香草期权之类的衍生资产,形式灵活多样。

彩虹期权的表现形式也无时无刻不处在变化和拓展当中,没有人能够精确地对它进行完全的分类和描述。彩虹期权有一种简单的表现形式——两色彩虹最大值欧式看涨期权。顾名思义,该期权有两个标的资产,只能在到期日行权,特别之处在于其收益结构取决于两个标的资产中表现最好的资产。

举个例子,标的资产为上证50指数和创业板指数,4月10日上市,5月8日到期日,行权价格为初始价格的105%的两色彩虹最大值欧式看涨期权。4月10日收盘,上证50和创业板指数分别为2986.61点和2552.83点,5月8日收盘上证50指数为3110.46,创业板指数为2973.6。其间上证50指数涨幅为4.15%,创业板指数涨幅为16.48%,两者的最大值为16.48%,投资者能够获得收益为16.48%-5%=11.48%。

若是投资者单独购买一个上证50指数的欧式看涨期权,那么到期将没有任何收益,白白损失了权利金。

若是单独购买一个创业板指数的欧式看涨期权,获得的收益同样也是11.48%。这么看,似乎直接购买一个创业板指数的欧式看涨期权更加划算。其实不然,如果我们将时间拉回2014年12月,结果就正好相反了,此时直接购买一个上证50指数的欧式看涨期权更加划算。

不管什么时候,彩虹期权都能获得最大收益。可以看出,彩虹期权给了投资者更大的获利机会。这样的设计完全可以避免对投资主板还是创业板的纠结了。

天下没有免费的午餐。彩虹期权虽然给了我们更大的获利机会,但是同时它也要比相同条款的香草期权更贵。是多花钱获得一个相对概率较高的收益还是少花钱获得一个概率较低的收益,这个完全取决于各位投资者自身的风险偏好。

从直观上看,彩虹期权似乎可以看成是同时持有两个或多个香草期权。例如前文例子就可以看作是投资者同时买入了标的资产分别为上证50指数和创业板指数的欧式看涨期权。事实并非如此,彩虹期权和同时持有两个香草期权是有区别的。

首先,单独买入两个香草期权可能都会行权获利,而彩虹期权应看成是至多仅有一个期权行权获利。其次,分别持有两个不同标的资产期权的投资者往往不用太关心两者的相关性,而彩虹期权的价格对多个资产的相关系数非常敏感,投资者必须考虑。

最后,由于前两点的制约,彩虹期权的价值并不简单是两个香草期权的算数和,其定价往往更加复杂,影响因素也要更多。

附件列表

免责声明:

- • 会计网百科的词条系由网友创建、编辑和维护,如您发现会计网百科词条内容不准确或不完善,欢迎您联系网站管理员开通编辑权限,前往词条编辑页共同参与该词条内容的编辑和修正;如您发现词条内容涉嫌侵权,请通过 tougao@kuaiji.com 与我们联系,我们将按照相关法律规定及时处理。

- • 未经许可,禁止商业网站等复制、抓取会计网百科内容;合理使用者,请注明来源于baike.kuaiji.com。

沪公网安备

31010902002985号

沪公网安备

31010902002985号