期权跨期价差

期权跨期价差指不同到期月份、买卖方向不一样的期权组合策略。跨期价差包含的组合类型很多,标准的跨期价差如水平价差、对角价差;此外,投资者可根据组合的风险敞口调整组合内部合约持仓比例,从而转化为非标准的对角比例价差组合策略,比如卖出2手近月看涨期权合约,买入1手远月不同行权价的看涨期权。

水平价差

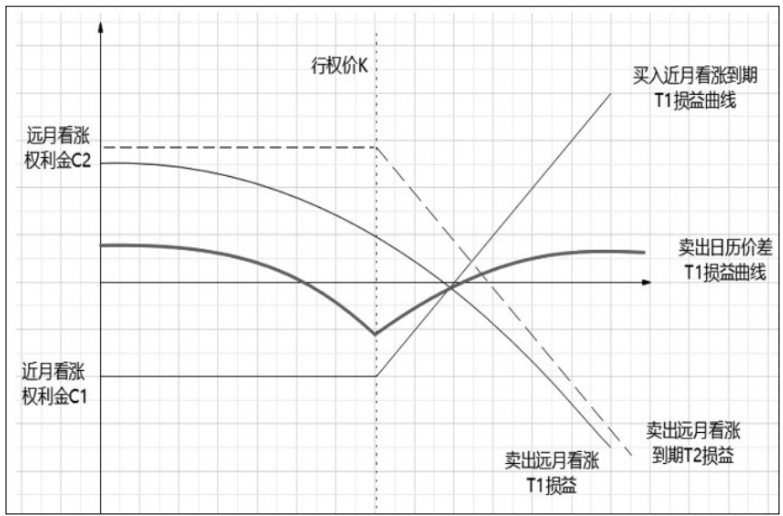

水平价差又称日历价差,由同一个行权价、不同到期月份、买卖方向不一样的期权合约组成。当组合权利金为净支出时,为买入水平价差组合;反之,当组合权利金为净收入时,为卖出水平价差组合。通常情况下,水平价差的最大盈利与最大亏损都是有限的。实际波动率、隐含波动率与时间价值成为影响水平价差损益的重要因素,平值附近的近月合约时间价值衰退速度比远月合约更快,近月合约Theta绝对值较大;同时平值附近近月合约的Gamma值高于远月同一行权价的合约。买入水平价差由卖出近月合约+买入远月同一行权价合约构成,组合可以套取部分隐波差与时间价值的收益,适合实际波动收敛的行情。缺点在于近月平值合约的Gamma值大于远月同一行权价的合约,组合呈现负Gamma敞口,所以当指数实际波动较大时,对买入水平价差组合不利。

图1 买入期权水平价差组合损益曲线

对于卖出水平价差组合,其损益曲线、适用情景与买入水平价差组合相反。在适用情景方面,适合实际波动较高的行情。平值附近的近月合约Gamma值较大,当标的指数实际波动走高,直接为组合带来正Gamma收益。组合的缺点在于当指数陷入震荡降波的行情时,会面临近月合约时间价值衰退速度加快的不利情况。

图2 卖出期权水平价差组合损益曲线

买入与卖出水平价差组合分别带有盘整或突破特征,但有别于跨式、蝶式、鹰式组合的损益变化。水平价差组合内合约到期月份不一样,且组合的收益与风险小于跨式组合,接近蝶式组合,与蝶式组合相比有一个显著的区别:水平价差需要关注隐波期限结构的波差变化,而蝶式策略需要关注隐波垂直结构的偏斜情况。由于跨期合约组成水平价差,隐含波动率的影响比跨式组合更加复杂。例如在隐波上升的行情中,对买入跨式组合是有利的,但对卖出水平价差组合的影响不一定有利。在隐波上升行情中,通常近月合约隐波的上升幅度高于远月合约,从隐波升幅的角度来看,买入近月+卖出远月同一行权价合约的水平价差受益;但近月合约的Vega值小于远月合约,导致同样增加一个百分点的情况下,近月合约价格增幅不如远月合约。综合来看,隐含波动率对水平价差组合的影响小于跨式组合。

表1 为卖出期权水平价差组合影响因子分解相

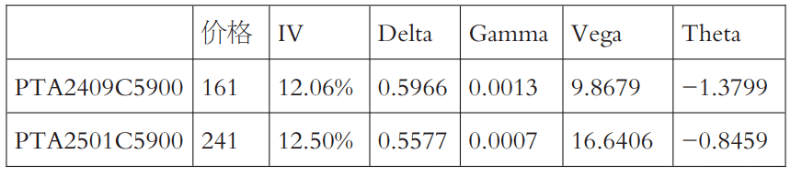

以PTA期权数据为例(表1),同为行权价5900元/吨的2409、2501看涨期权合约,到期时间不一样。卖出水平价差的构成为卖出PTA2501C5900+买入PTA2409C5900,组合权利金净收入。表1中,两个合约的Delta值比较接近,趋于Delta中性;近月合约Gamma值为0.0013,远月合约Gamma值为0.0007;近月合约Vega值为9.8679,远月合约Vega值为16.6406;近月合约Theta值为-1.3799,远月合约Theta值为-0.8459。从这一系列数据可以看出,卖出该水平价差组合具有正Gamma、负Vega、负Theta敞口,当PTA价格大涨大跌时,组合获得正Gamma收益,随着时间流逝,组合面临负Theta的时间价值损耗。

在Vega指标方面,该组合Vega为负,但在隐波上升的实际行情中,不一定会产生较大的Vega风险敞口,当远月合约隐波上升一个百分点时,近月合约隐波可能上升了两个百分点,再结合二者的Vega值来看,隐波变化对于组合的影响弱化了。但并不是任何行情中水平价差的Vega效应都比较弱,这取决于近月与远月合约期限结构隐波差的表现,例如在一些大幅升波的行情中,近月合约隐波飙升,虽然远月合约隐波也会上升,但近月与远月的隐波差走扩,这种情况下,即使近月合约Vega值低于远月,近月隐波上涨的幅度足以覆盖远月Vega效应。PTA期权近远月隐波差仅为0.44%,结合Vega值来看,隐波对于该卖出水平价差组合是负Vega效应。但如果后市受到突破行情的影响,隐波差走扩到5%,此时隐波的上升为卖出水平价差组合带来正向收益。反之,隐含波动率对买入水平价差的影响同理可得。总结来看,隐含波动率变化对水平价差的影响并不稳定,不仅要观察组合的Vega值,也要观察隐波期限结构的变化。

对角价差

对角价差组合由不同月份、不同行权价,且合约数量比为1∶1的认购期权或认沽期权构成。其名称来源于策略中不同期权合约在T型报价图上的位置呈对角线关系,结合了垂直和水平价差策略的行权价和到期日特点。

对角价差组合和垂直价差组合都是一个买方部位一个卖方部位,不同点在于对角价差的两个部位放在不同的月份,这样就有两种组成方式:卖近月+买远月、买近月+卖远月。

卖近月+买远月又称正向对角价差组合,就是卖出近月期权,同时买入远月期权。

当投资者认为远月有可能出现较大行情,就买入远月看涨期权(或看跌期权),但由于买进远月期权的成本较高,且投资者认为近月行情不大,就卖出近月看涨期权(或看跌期权),用卖出近月期权的权利金收入来降低买进远月期权的权利金支出。

除了权利金,近月期权的时间价值流失速度较快,卖出近月期权的时间价值收益又可以降低买进远月期权的时间价值损失。

在近月期权部位到期时,又有两种情形:一是近月期权卖出权利金出现收益。此时有效降低了买进远月期权的成本。

二是近月期权卖出部位出现亏损。此时远月期权的买进部位应会获利,因为两个期权部位的类型相同,但方向相反,最终不会有超额损失。

买近月+卖远月又称反向对角价差组合,就是卖出远月期权,同时买入近月期权。

用法和正向对角价差组合一样,用卖出期权的收入来补贴买进期权的成本,不同点在于买进的是近月期权,成本较买进远月期权要低,卖出远月期权的权利金收入又较卖出近月期权要高,故期初的资金占用更少,也更有可能出现资金净收益的情形。

另外,由于买进近月期权的时间价值下降较快,若短时间内没有出现较大行情,则买进部位出现损失的概率较大。

在近月买进部位到期后,还剩远月卖出部位,此时同样有两种情形:一是不论近月买进部位有无收益,都把远月卖出部位平仓。

当近月买进部位到期后,只留下一个卖出部位风险较高。出于降低风险考量,投资者通常会把卖出部位也平仓,即把部位全部出场后再重新进场,但由于远月卖出部位尚未到期,权利金收入会比原本预期低一些。

二是继续持有远月卖出部位。若投资者认为后续盘势波动程度较低,继续持有卖出部位,但由于单卖出部位风险较高,则可以买进更远月期权,组成正向对角价差、日历价差组合,或转为垂直价差组合。

对角价差的组合方式

从上图可以看出,有些组合的期初权利金净收支是确定的净收入或净支出,但有些组合的期初权利金净收支有可能是净收入,也有可能是净支出,这要看进场时的近远月价差。整体而言,对角价差组合和垂直价差组合的期初权利金净收支都不算很大,期初不需要支出太多的权利金成本。

期权对角比例价差

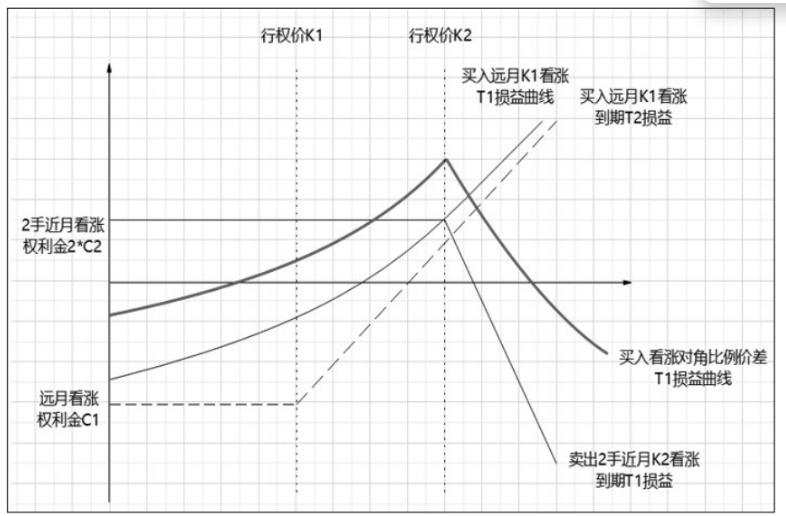

期权对角比例价差是在对角价差的基础上调整合约持仓比例而构成,损益曲线接近垂直比例价差,组合的方向、波动率与时间价值方面的敞口由比例决定。本文以1:2的比例为例子,买入1手远月实值期权+卖出2手近月虚值期权,如果由看涨期权构成,该组合是基于温和看涨的预期,其看涨程度低于看涨期权对角价差组合。从损益图可以直观看出,当近月合约到期时,标的价格处于行权价K2时的收益最大,既获得了方向上涨带来的收益,也获得了2手虚值期权的权利金收益。随着标的价格突破K2继续上涨,组合收益下降逐渐出现亏损,因为突破了K2价格后,组合内原本卖出的2手虚值期权变成实值期权,且Delta值变大,1手远月实值看涨权利仓不足以覆盖方向继续上涨带来的损失,组合最大损失理论上是无限的。当标的价格下跌时,2手虚值看涨期权的权利金可以对冲部分远月实值看涨期权的损失。

买入看涨对角比例价差组合损益曲线

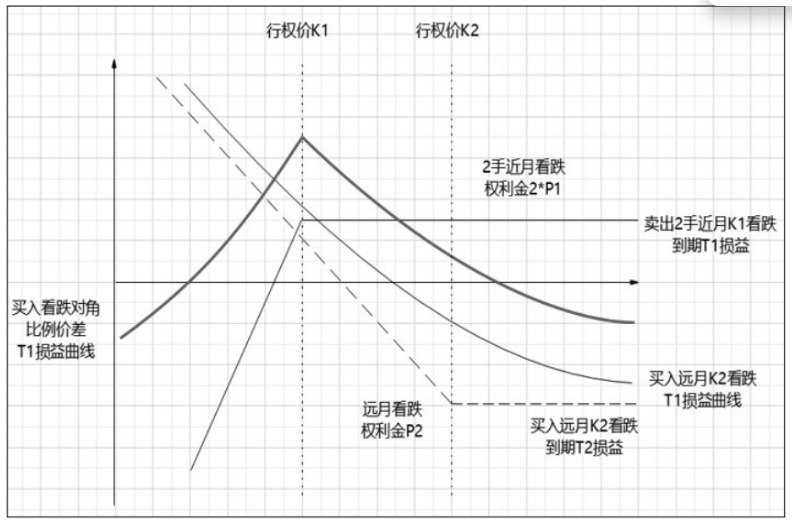

买入看跌对角比例价差组合损益曲线

附件列表

免责声明:

- • 会计网百科的词条系由网友创建、编辑和维护,如您发现会计网百科词条内容不准确或不完善,欢迎您联系网站管理员开通编辑权限,前往词条编辑页共同参与该词条内容的编辑和修正;如您发现词条内容涉嫌侵权,请通过 tougao@kuaiji.com 与我们联系,我们将按照相关法律规定及时处理。

- • 未经许可,禁止商业网站等复制、抓取会计网百科内容;合理使用者,请注明来源于baike.kuaiji.com。

沪公网安备

31010902002985号

沪公网安备

31010902002985号