熊市认购价差策略

熊市认购价差策略是指运用认购期权来构造熊市价差策略,构建方法是买入一份行权价较高的认购期权,卖出一份相同到期日、行权价较低的认购期权。

可以这么理解:认为后市横盘时,先卖出一个平值附近(平值、轻度实值或轻度虚值)的认购期权,为了减小裸卖风险,买入一个更高行权价的虚值认购期权来保护。

熊市认购差价策略构建

熊市认购价差策略即买入高行权价认购期权,同时卖出低行权价、同到期日的认购期权。

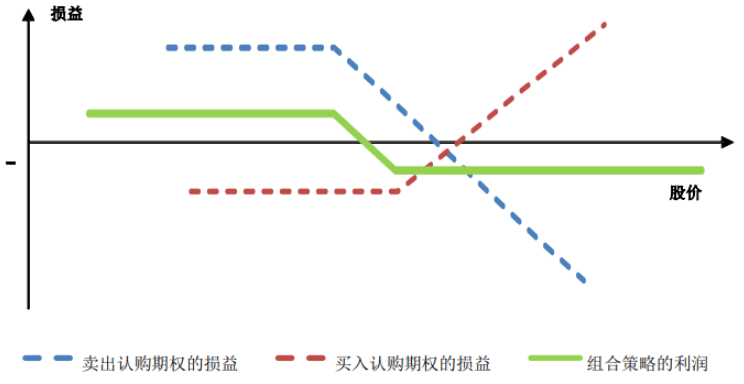

如下图所示,红色曲线代表的是买入较高行权价的认购期权的损益,蓝色曲线代表的是卖出较低行权价的认购期权的损益,绿色曲线代表的是两个期权合成的熊市价差策略的损益。

投资者认为未来股价会下跌,所以卖出一份认购期权以获取权利金收入,同时买入一份较高行权价的认购期权来为卖出认购期权面临的向下风险提供保护;卖出的认购期权的行权价比买入的认购期权的行权价低,所以构建该策略可以获得收益,两份认购期权的行权价都应高于当前的股票价格以确保即使股价没有变化也可以获利。使用该策略的投资者认为未来股价会适度下跌,因为该策略向上的收益是有限的。

成本、到期日损益、盈亏平衡点的计算

计算熊市认购价差策略的成本、到期日损益、盈亏平衡点:

构建收益:行权价较低认购期权的权利金–行权价较高认购期权的权利金

到期日最大损失:较高行权价–较低行权价–构建收益到期日最大收益:构建收益

盈亏平衡点:标的股价=较高行权价–构建收益

示例一:

2025年1月22日,X公司的收盘价是17.5元/股。当日,以0.38元/股卖出2025年2月到期、行权价为18元的认购期权(期权A),并以0.04元/股价格买入2025年2月到期、行权价为20元的认购期权(期权B)。

构建收益:卖出期权的权利金–买入期权的权利金=0.38–0.04=0.34元/股

最大损失:较高行权价–较低行权价–构建成本=20–18–0.34=1.66元/股

最大利润:构建收益0.34/股

盈亏平衡点:较高的行权价-构建收益=20-0.34=19.66元/股

2025年2月期权到期时,

(1)若X公司的收盘价是20.5元/股。期权A损失:20.5–18=2.5元/股;期权B收益:20.5–20=0.5元/股;组合损益:0.34–2.5+0.5=-1.66元/股;X公司股票损益:3元/股

(2)若X公司的收盘价是16元/股。期权A、期权B的价值为0组合损益:0.34元/股;X公司股票损益:-1.5元/股

熊市认购价差策略注意事项

市场环境分析:投资者在运用熊市认购价差前,需对市场环境进行充分分析,判断标的资产价格是否横盘或不涨。

合约选择:在选择期权合约时,投资者需根据市场分析和个人风险偏好来确定合适的行权价和到期日。一般来说,对于预期短期内将发生的市场变动,可选择到期日较短的期权合约;而对于长期趋势的判断,则可选择到期日较长的合约。

风险管理:在策略执行过程中,投资者需密切关注市场动态和组合表现,及时调整头寸以控制风险。例如,当标的资产价格大幅下跌导致组合盈利较多时,可考虑平仓获利了结;而当价格上涨导致组合出现浮亏时,则需根据市场情况决定是否继续持有或调整策略。

附件列表

免责声明:

- • 会计网百科的词条系由网友创建、编辑和维护,如您发现会计网百科词条内容不准确或不完善,欢迎您联系网站管理员开通编辑权限,前往词条编辑页共同参与该词条内容的编辑和修正;如您发现词条内容涉嫌侵权,请通过 tougao@kuaiji.com 与我们联系,我们将按照相关法律规定及时处理。

- • 未经许可,禁止商业网站等复制、抓取会计网百科内容;合理使用者,请注明来源于baike.kuaiji.com。

沪公网安备

31010902002985号

沪公网安备

31010902002985号