海鸥期权

海鸥期权是一种由三个普通欧式期权组合而成的复杂衍生品。看涨海鸥期权包括两个买入期权和一个卖出期权;看跌海鸥期权包含一个买入期权和两个卖出期权。该工具中的期权组合灵活,行权情景丰富,卖出期权的收入可抵消买入期权的费用,调节套保区间可实现期权费净收入。

案例分析

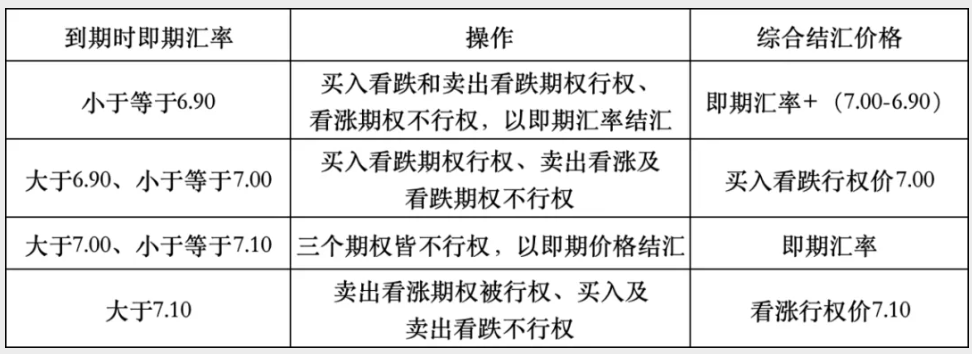

某出口企业预计6个月后收到500万美元货款,其采用美元兑人民币看跌海鸥期权工具,买入行权价为7.00的外汇看跌期权,卖出行权价为7.10的看涨期权和行权价为6.90的看跌期权。

期权到期日,若即期汇率在6.90以下,买入看跌期权和卖出看跌期权行权、看涨期权不行权,企业按即期汇率结汇并获得1000pips的行权净收益;若汇率在6.90~7.00之间,仅买入看跌期权行权,企业以7.00结汇,价格优于即期汇率;若汇率在7.00~7.10之间,三个期权均不行权,企业按即期汇率结汇;若汇率大于7.10,仅卖出看涨期权行权,企业以7.10结汇。

风险提示

对于结汇企业,若汇率大幅贬值跌破卖出期权行权价,企业未锁汇仍需承担汇率下行风险;若外币大幅升值突破组合最高看涨期权行权价,企业需承担行权风险,放弃额外收益。该工具对下行风险保护较弱且限制了上行收益,适合预期汇率窄幅波动、对期权工具理解较深、下行风险承受力较高的企业。

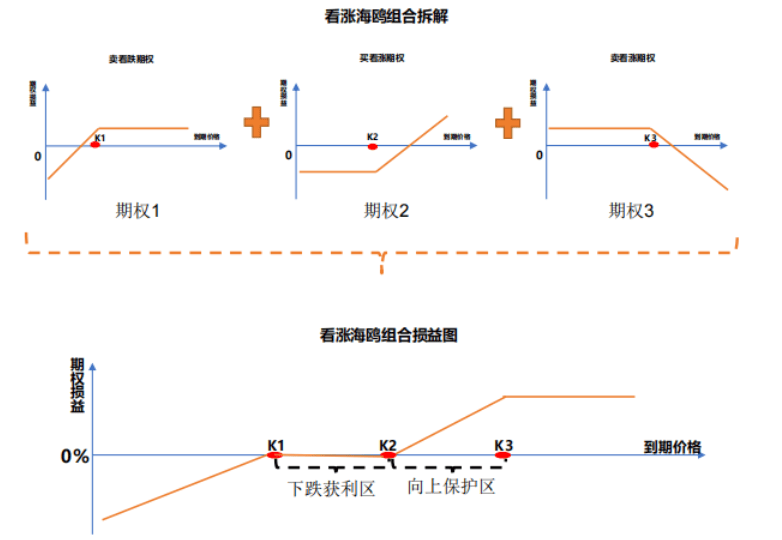

买入看涨海鸥期权组合

1、适用场景:

需要采购现货,担心价格上涨;

市场温和波动,大幅下跌和上涨的可能性较小;下方支撑位和上方阻力位都较为明确。

2、组合构成:组合构成也可理解为牛市看涨价差组合+卖出欧式看跌期权。

期权1:卖出执行价格为K1的欧式看跌期权(期权费p1);

期权2:买入执行价格为K2的欧式看涨期权(期权费c2);

期权3:卖出执行价格为K3的欧式看涨期权(期权费c3);

(K1<K2<K3)。

3、组合成本:

由于买期权支付权利金、卖期权收取权利金,所以相对于买入普通看涨期权以及牛市价差期权,买入看涨海鸥期权成本更低,可以为零,甚至收取净权利金。

4、组合面临风险:

海鸥看涨期权盈利时,它能获得的最大收益是封顶的;

如果是行情大幅下跌超过卖出看跌期权的行权价,那么可能会面临亏损,并且有可能面临保证金不足的风险。

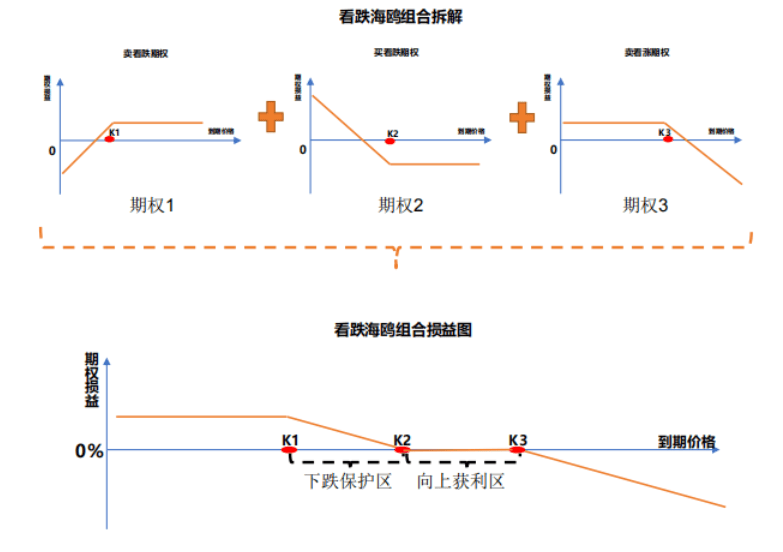

买入看跌海鸥期权组合

1、适用场景:

持有现货,担心价格下跌;

市场温和波动,大幅下跌和上涨的可能性较小;下方支撑位和上分阻力位都较为明确。

2、组合构成:组合构成也可理解为熊市看跌价差组合+卖出欧式看涨期权。

期权1:卖出执行价格为K1的欧式看跌期权(期权费p1);

期权2:买入执行价格为K2的欧式看跌期权(期权费c2);

期权3:卖出执行价格为K3的欧式看涨期权(期权费是c3);

(K1<K2<K3)。

3、组合成本:

由于买期权支付权利金、卖期权收取权利金,所以相对于买入普通看跌期权以及熊市价差期权,买入看跌海鸥期权成本更低,可以为零,甚至收取净权利金。

4、期权面临风险:

海鸥看跌期权盈利时,它能获得的最大收益是封顶的;

如果是行情大幅下跌超过卖出看涨期权的行权价,那么可能会面临亏损,并且有可能面临保证金不足的风险。

附件列表

免责声明:

- • 会计网百科的词条系由网友创建、编辑和维护,如您发现会计网百科词条内容不准确或不完善,欢迎您联系网站管理员开通编辑权限,前往词条编辑页共同参与该词条内容的编辑和修正;如您发现词条内容涉嫌侵权,请通过 tougao@kuaiji.com 与我们联系,我们将按照相关法律规定及时处理。

- • 未经许可,禁止商业网站等复制、抓取会计网百科内容;合理使用者,请注明来源于baike.kuaiji.com。

沪公网安备

31010902002985号

沪公网安备

31010902002985号