看跌期权比率价差

看跌期权比率价差策略本质上算是对熊市看跌期权价差策略的一种改造,能够达到以下三个目的。

目的一:当标的资产到期落在期权多空头寸的两个执行价格之间时,能够得到相对高的收益。

目的二:通过减少策略构建之初所付出的权利金来降低总风险。

目的三:即使到期时标的资产横盘不动,也能够赢利。

看跌期权比率价差策略概述

看跌比率价差是常用期权组合策略之一,包含不同行权价格的看跌期权头寸,其买入数量与卖出数量通常是简单的算术比例。

通常情况下,看跌比率价差的多头和空头头寸拥有相同的标的、以及相同的到期日。

看跌比率价差组合可以分为两类:

一类是看跌比率价差多头,也称买入看跌比率价差,即买入看跌期权的数量大于卖出看跌期权的数图片量,且买入的看跌期权行权价格更低,例如卖出一手行权价格为3400的看跌股指期权,买入两手行权价格为3200的看跌股期权。

另一类是看跌比率价差空头,也称卖出看跌比率价差,即卖出看跌期权的数量大于买入看跌期权多头的数量,且卖出看跌期权的行权价格更低。

看跌比率价差多头通常用于预期标的会大幅下跌或是期权的隐含波动率会大幅上升的场景,该策略所需的成本很低,有时甚至可以有现金收入,但其盈利空间却是巨大的,该策略的基本理念是使得期权多头头寸的delta等于空头头寸的图片delta,这样使得整个策略在建立时,对标的价格变动的一阶敏感性为0。

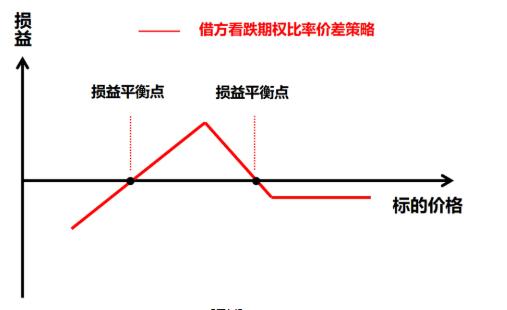

借方看跌期权比率价差策略

在熊市看跌期权价差策略的基础上卖出更多的虚值看跌期权确实能够减少总权利金花费。如果卖出看跌期权所得的总权利金并不能覆盖买入看跌期权所付出的权利金,则称为“借方看跌期权比率价差”,其到期损益如图所示。

【示例】

平衡看跌期权比率价差策略

如果卖出看跌期权所得的总权利金恰好能够覆盖买入看跌期权所付出的权利金,则称为“平衡看跌期权比率价差”。这种策略不用付出净权利金,其到期损益如图所示。

贷方看跌期权比率价差策略

如果卖出看跌期权所得的总权利金不仅能够覆盖买入看跌期权所付出的权利金,而且还有净权利金收入,则称为“贷方看跌期权比率价差”。这种策略不用付出净权利金,其到期损益如图所示。与前面的两个看跌期权比率价差策略相比,大多数交易者喜欢这个策略,因为如果标的资产价格正好跌到看跌期权空头执行价格,该策略能够获得的收益相对最大。

【示例】

适用场景

【场景一】如果交易者确信标的资产价格能够下跌一定的幅度,则可以采用此策略。

【场景二】如果交易者认为标的资产价格有可能下跌到某个支撑位,则该策略可以用来扩大收益。

潜在收益

最大收益=卖出看跌期权的总收益+(期权执行价格之差–买入看跌期权的价格)×买入看跌期权的合约数

【借方看跌期权比率价差策略潜在收益计算示例】

【贷方看跌期权比率价差策略潜在收益计算示例】

风险收益

【最大收益】有限

【最大损失】无限

损益平衡点

损益平衡点=看跌期权空头执行价格-{最大收益/(看跌期权空头数量-看跌期权多头数量)}

【借方看跌期权比率价差策略损益平衡点计算示例】

【贷方看跌期权比率价差策略损益平衡点计算示例】

策略优点

【优点一】在贷方看跌期权比率价差策略中,即使标的资产价格出现上涨,也可以赢利。

【优点二】相比熊市看跌期权价差策略而言,在看跌期权空头执行价格这一位置,该策略的获利要高得多。

策略缺点

【缺点】该策略需要支付较多保证金。

策略调整

如果在到期日之前,标的资产价格就跌到了看跌期权空头执行价格的位置,这时交易者可以选择把先前多卖出的看跌期权买回平仓,这样就把该策略转换成了“熊市看跌期权价差策略”。转换之后,就不怕标的资产继续下跌了。否则,一旦标的资产价格继续跳跌到损益平衡点之下,则该策略就会面临亏损。

比率价差策略概述

在垂直价差策略(包括牛市价差、熊市价差策略等)中,权利仓和义务仓的合约张数总是相等的;当投资者不希望自己的收益因为义务仓的构建而放弃上行的可能,或对未来上涨的压力位有初步的判断、想要增强已有组合的收益时,投资者可以在垂直价差的基础上稍微打破这种平衡,构建比率价差策略。

如何理解比率价差策略:

为了方便大家理解,我们先举一个正向比率认购价差策略的例子:50ETF现货价格是2.85元/份,某位投资者购买了一张2.90元的当月认购,同时卖出了两张3.00元的当月认购,这就构成了正向比率认购价差策略。在这个策略中,当50ETF现货价格处于2.90元到3.00元之间时,三张期权合约都是盈利的状态;如果50ETF的价格一直没有突破2.90元,则这位投资者的到期盈亏为组合权利金的净支出。对比买一张2.90元的认购同时卖出一张3.00元认购构成的牛市价差策略,多卖的一张认购合约增强了这位投资者的整体收益。

【正向比率价差策略损益图】

如前所述,比率价差与牛市价差有许多相似之处,我们也可以从正向比率认购价差策略和牛市认购价差策略的关系来认识该策略。假设现在50ETF现货价格为2.5元/份,而投资者温和看涨后市,那么他可以选择(1)构建牛市认购价差策略,在高行权价时他取得策略最大收益;或者(2)再多卖出一张或更多张认购期权合约,由于买卖合约的行权价价差接近,且更虚值的义务仓合约张数更多,权利金的收入基本能够覆盖权利金支出。上述组合(1)和(2)的盈利情况在标的价格微涨的情况下幅度相近,但是由于比率价差的净权利金支出更小,在某些时候甚至接近于0,因而整体收益率会优于牛市价差策略。

相较于垂直价差策略,比率价差策略的性质与其较为接近,但也有一些不同。与牛市价差的优势类似,在温和上涨的行情中,比起单腿买认购,比率认购价差可以通过卖出期权合约增强收益。同时由于卖出的较多张数都是更虚值的合约,义务仓的保证金占用不会太多,如果选择近月合约则保证金占用更少,相较于垂直价差策略,比率价差策略可以有效替代单腿买认购。此外在最理想的状况下,权利仓和义务仓都能盈利,比率价差策略增强收益的效果要更好。

比率价差策略也有着一些垂直价差策略不具备的缺点。相较于垂直价差策略,比率价差策略为了增强收益而多卖出部分期权合约,因而策略组合整体亏损是无下限的,多卖的合约在现货价格大幅上升时会带来较大亏损。同时,由于比率价差策略组合的最大潜在收益取决于权利仓和义务仓的行权价格,如果买卖价差选取不合适,权利金的成本会拖累最大潜在收益。此外,理论上比率价差策略的比率可以是1:2、2:3,卖方比买方张数多即可,但由于比值大小决定了组合的Delta,从Delta和权利金的情况出发,选取1:2的比率是常见的操作。

附件列表

免责声明:

- • 会计网百科的词条系由网友创建、编辑和维护,如您发现会计网百科词条内容不准确或不完善,欢迎您联系网站管理员开通编辑权限,前往词条编辑页共同参与该词条内容的编辑和修正;如您发现词条内容涉嫌侵权,请通过 tougao@kuaiji.com 与我们联系,我们将按照相关法律规定及时处理。

- • 未经许可,禁止商业网站等复制、抓取会计网百科内容;合理使用者,请注明来源于baike.kuaiji.com。

沪公网安备

31010902002985号

沪公网安备

31010902002985号