认沽期权

认沽期权,又被叫做“看跌期权”。指买方有权根据约定,在规定期限(如到期日),向期权卖方以约定价格(行权价)卖出指定数量的标的证券(如股票或ETF);而认沽期权卖方在买方要求行权时,有义务按行权价买入指定数量的标的证券。其中,买方享有卖出选择权。

买入认沽期权面临的最大损失,也是支付的权利金。当出现以下行情时,合约权利金可能受损,该策略面临风险:

①标的证券价格上涨;

②标的证券持续横盘;

③波动率下降;

④临近到期,合约时间价值损耗加剧。

认沽期权的理解

认沽期权的买方可在合约规定的时间按约定价格(行权价)卖出标的资产。作为其交易的对手方,认沽期权的卖方则须履行义务,当认沽期权的买方提出行权后,卖方须以约定的价格买入标的资产。下面也用一个现实生活中的例子帮助我们理解认沽期权。

政府有时会向农民公布粮食最低收购价,即政府免费赠送给农民的认沽期权。比如,政府规定今年以每斤3元的价格收购农民手中的小麦。试想,如果3个月后小麦市场需求非常旺盛,市价达到每斤5元,农民自然就会把小麦卖给市场上的客户。但如果市场低迷,市价低于每斤3元(比如2.5元),那么农民就可以按3元的价格把小麦卖给政府,从而锁定了每斤最低3元的卖出价。这就是认沽期权在现实中的例子。

所以,股票认沽期权实质上给予了买方一个卖出的权利,帮助投资者锁定了股票的卖出价,股票跌得越多,认沽期权就越值钱。

认沽期权的买入、卖出

认沽期权的“买入”和“卖出”并不是指买卖资产,而是指买卖这个期权合约本身。

1.买入认沽期权:当你买入一个认沽期权时,你支付给卖方一定的费用(期权费),获得了一个权利,即在未来以行权价格卖出资产的权利。这个操作是对未来资产价格下跌的一种“保险”或“对冲”。

2.卖出认沽期权:当你卖出一个认沽期权时,你是收取期权费,同时承担了义务。如果期权的买方选择行权,你作为卖方必须以行权价格购买这个资产,即使市场价格低于行权价格。

买入认沽期权的收益(损失)

(一)收益

当标的证券下跌时获得收益。标的证券价格下跌越多,收益越大。标的证券价格跌到0元时收益大到最大值。

(二)损失

承担有限的损失。如果标的证券价格上涨,高于行权价格,认沽期权买方可以选择不行权,那么最大损失就是其支付的全部权利金。

卖出认沽期权的收益(损失)

如果投资者认为标的证券价格未来不会下跌,但仍想通过期权交易获得投资收益,那么他可以选择卖出认沽期权,获得买方支付的权利金收入。

如果标的证券价格下跌了,认沽期权卖方可能因期权买方选择行权而遭受损失,其损失幅度将视标的证券价格下跌的幅度而定,标的证券价格跌到零时,损失达到最大值。

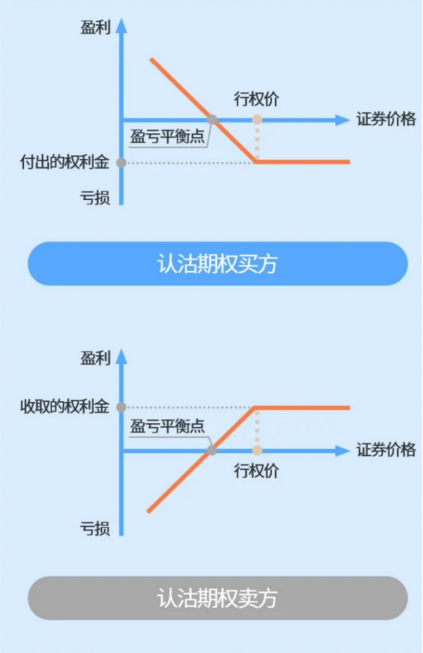

认沽期权的收益曲线如何变化

买卖认沽期权的收益(损失)主要取決于合约标的证券价格与行权价格之间的差额。这种差额与投资者收益(损失)之间的关系,可以在认沽期权到期日买卖双方的盈亏图中得到直观的体现。

投资者可以借助这个图,了解认沽期权到期时合约标的在不同价格水平所对应的买卖双方的收益(损失)情况。

如下图所示,横轴为认沽期权合约标的证券价格,纵轴为认沽期权持仓方(买方或卖方)对应的盈亏情况。

图中可见,标的证券价格高于行权价时,买方亏损额和卖方盈利额不受影响,均保持为权不金金额不变;标的证券价格跌至行权价以下时,买方亏损缩小,而卖方盈利减山;标的证券价格继续跌至行权价减权利金之差(即盈亏平衡点)以下时,买方实现扭亏为盈,而卖方则由盈转亏。

认沽期权的卖方盈亏图与买方的完全相反,实际上,买方的盈利即是卖方的亏损,买方的亏损即是卖方的盈利。

例:小王在2021年3月5日买入了1张2021年3月到期、行权价格为5元的沪深300ETF认沽期权,老张则于当日卖出1张该期权。期权买卖发生时,300ETF价格为5.136元,合约单位为10000,权利金为0.0123元,每张期权的交易价格为0.0123×10000=123元,因此小王支付的权利金总额为123元。

几天之后,该期权到期,此时300ETF价格为4.979元,低于行权价格0.021元,期权处于实值状态,小王选择行权。小王将以5元价格卖出10000份沪深300ETF期权,获利(5-4.979)×10000=210元,扣除买入期权花费的权利金,净收益为210-123-87元。而老张需买入相应股票,每股损失0.021元,共损失0.021×10000=210元,但在期权交易发生时收入了123元权利金,因此净损失为87元。

若沪深300ETF价格涨到5元以上,该期权将处于虛值状态,此时小王可以选择不行权,则其损失最初支付的123元权利金,而老张的收益就是123元权利金收入。

(案例末考虑交易成本及相关费用)

认沽期权应用场景

风险管理:投资者持有股票等资产,担心价格下跌,可买入认沽期权。资产价格下跌时,期权收益能弥补资产损失,起到保险作用。

投机获利:预期标的资产价格将大幅下跌的投机者,可买入认沽期权。若价格如预期下跌,通过行权或在市场上转让期权可获收益。

构建投资组合策略:与其他金融工具或期权结合,构建各种投资组合策略,如保护性看跌策略、熊市价差策略等,以满足不同风险收益偏好的投资需求。

认购和认沽期权的区别

1.认沽期权是看跌,认为标的物在合约内会下跌,如果未来基础资产的市场价格下跌至低于期权约定的价格,看跌期权的买方就可以以执行价格卖出基础资产而获利,如果未来基础资产的市场价格上涨超过该期权约定的价格,期权的买方就可以放弃权利;认购期权是看涨,认为标的物在合约内会上涨,如果到期日的股票价格高于执行价格,那么看涨期权处于实值,持有者会执行期权,获得收益;如果到期日的股票价格低于执行价格,那么看涨期权处于虚值,持有者不会执行期权,此时看涨期权的价值就是0。

2.认购期权的买方,其最大亏损为权利金,随着正股价不断的上涨,其盈利无限;卖方最大盈利为权利金,随着正股价的上涨,其亏损无限。

认沽期权的买方其最大亏损为权利金,随着正股价不断的下跌,其盈利无限;卖方其最大盈利为权利金,随着正股价不断的下跌,其亏损无限。

附件列表

免责声明:

- • 会计网百科的词条系由网友创建、编辑和维护,如您发现会计网百科词条内容不准确或不完善,欢迎您联系网站管理员开通编辑权限,前往词条编辑页共同参与该词条内容的编辑和修正;如您发现词条内容涉嫌侵权,请通过 tougao@kuaiji.com 与我们联系,我们将按照相关法律规定及时处理。

- • 未经许可,禁止商业网站等复制、抓取会计网百科内容;合理使用者,请注明来源于baike.kuaiji.com。

沪公网安备

31010902002985号

沪公网安备

31010902002985号