收益价值

房地产估价术语

收益法

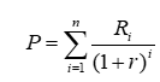

收益法是预计估价对象未来的正常净收益,选择适当的报酬率或资本化年、收益乘数将其折现到估价时点后累加,以此估算估价对象的客观合理价格或价值,预测估价对象的未来收益,然后利用适当的折现率求取估价对象的价值的方法。具体计算公式如下:

式中:P——收益法评估值;

Ri——资产期间收益;

r——资本化率;

i——持有期间

运用收益法进行房地产估价时,应按下列步骤进行:

1、选择具体估价方法;

2、测算收益期或持有期;

3、测算未来收益;

4、确定报酬率或资本化率、收益乘数;

5、计算收益价值

收益法估价时,应区分报酬资本化法和直接资本化法,并应优先选用报酬资本化法。报酬资本化法估价时,应区分全剩余寿命模式和持有加转售模式。当收益期较长、难以预测该期限内各年净收益时,宜选用持有加转售模式。

收益法适用条件

附件列表

免责声明:

- • 会计网百科的词条系由网友创建、编辑和维护,如您发现会计网百科词条内容不准确或不完善,欢迎您联系网站管理员开通编辑权限,前往词条编辑页共同参与该词条内容的编辑和修正;如您发现词条内容涉嫌侵权,请通过 tougao@kuaiji.com 与我们联系,我们将按照相关法律规定及时处理。

- • 未经许可,禁止商业网站等复制、抓取会计网百科内容;合理使用者,请注明来源于baike.kuaiji.com。

沪公网安备

31010902002985号

沪公网安备

31010902002985号