卖出认沽期权

卖出认沽期权,是一种典型的单腿策略,是指投资者作为卖方,卖出认沽期权合约,收取一定的权利金,并缴纳保证金。投资者要承担在到期日根据买方行权指派情况买入指定数量标的资产(如股票、ETF等)的义务。

卖出认沽期权策略简介

如果投资者不看空标的证券的价格,认为标的证券的价格在到期日不会低于行权价,便可以卖出该标的证券的认沽期权,获取权利金收入。

卖出认沽期权的另一个作用是,当投资者有购入标的证券的意愿,同时又觉得现价偏高,便可卖出虚值(标的证券价格〉认沽期权行权价)的认沽期权。当到期日标的证券价格低于行权价,认沽期权买方行权时,卖方能够以较低的成本价获得标的证券。反之,当到期日标的证券的价格没有下跌,认沽期权买方放弃行权,卖方则收获全部权利金。

适合卖出认沽期权的情形

第一种情况:

如果投资者对某只股票的未来走势比较乐观,认为它不会大幅下跌。卖出认沽期权可以赚取额外的权利金收入,增加收益。

第二种情况:

如果投资者想低位建仓股票,可以通过卖出较低行权价的认沽期权,为自己锁定一个较低的买入价格。在不考虑交易费用的情况下,如果到期时股价高于行权价,期权买方不会行使权利,则赚取了权利金;如果股价真的跌到行权价以下,则按行权价买入股票,因为之前赚取了权利金,所以实际成本会比行权价更低。

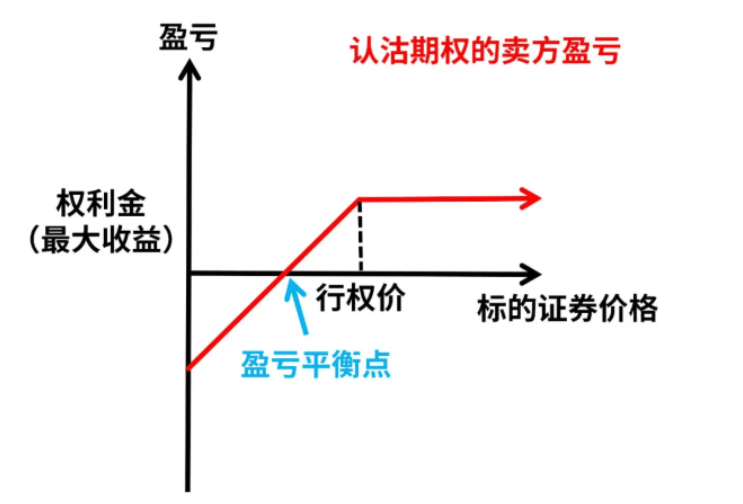

卖出认法期权的到期日盈亏

第一种方案是投资者在到期日买入平仓,盈亏就等于收到的权利金减去平仓价格。

第二种方案涉及到是否行权。如果到期时标的资产的价格低于行权价,期权是实值期权,收益=收到的权利金-MAX(行权价格-到期标的资产价格,0)。如果到期时标的资产的价格高于或等于行权价,即期权是虚值或者平值期权,则收益=收到的权利金。

盈亏平衡点就是行权价减去权利金,在这个价位,卖出认沽的到期收益刚好等于零。

卖出认沽期权的损益情况

卖出认沽期权举例说明

2022年11月28日14时嘉实中证500ETF(159922)的价格为6.149元/份。如果投资者认为该标的证券未来价格不会下跌,卖出1张(10000份)2022年12月28日到期的,行权价6元/份的认沽期权中证500ETF沽12月6000(90001340),该期权当时价格为0.0809元/份。

最大利润:权利金=0.0809元/份×10000份=809元。

最大损失:理论上,最大损失发生在到期日标的证券价格为0时,最大损失=行权价-权利金=(6元/份-0.0809元/份)×10000份=59191元

盈亏平衡点:行权价-权利金=6元-0.0809元=5.9191元

假设,当到期日嘉实中证500ETF(159922)的价格上涨至7元/份,行权价6元/份的认沽期权买方则会放弃行权,卖方收获全部权利金809元。

假设,当到期日嘉实中证500ETF(159922)的价格下跌至5.8元/份,行权价6元/份的认沽期权卖方的亏损为盈亏平衡点价格减去标的证券现价,该举例中认沽期权的卖方损失为(5.9191元/份-5.8元/份)×10000份=1191元。

对于本身有意愿购买标的证券的投资者来说,该举例中如果标的证券价格下跌,买方行权,那卖方获得标的证券的成本为盈亏平衡点5.9191元/份,低于当时以6.149元/份现价购买标的证券。反之,如果标的证券价格上涨,买方放弃行权,卖方收获全部权利金。

(注:上述计算中忽略卖出期权所缴纳保证金的资金成本。)

卖出认沽期权策略的优势和劣势

优势:

当对标的证券价格走势判断正确的时候,当标的证券价格上涨,或者在一定范围内波动,只要不低于盈亏平衡点,就有机会获得一定收益。

对于本身有意愿购买标的证券的投资者来说,当标的证券价格出现下跌,认沽期权买方行使权利,则认沽期权的卖方可以以行权价格获得标的证券,而获取的权利金无需退还。因此,卖出认沽期权可以作为以低于当下市场价格购买标的证券的替代路径。反之,如果标的证券价格未下跌,买方放弃行权,卖方则收获全部权利金,不失为一种巧用认沽期权的投资思路。

劣势:当标的证券价格下跌时,买方执行权利,卖方就必须购买价格下跌的标的证券,如果标的证券价格持续向不利方向运行,那么较高的杠杆会带来较大的损失。投资者需密切关注风险,及时止损。

卖出认沽期权注意事项

时间损耗:时间损耗对于卖空期权是有利的,作为买入认沽期权的对手方,通常最大时间损耗发生在期权到期日的最后一个月,充分利用期权的时间贬值,争取权利金收入。反之,认沽期权的期限越长,卖方将要面对更多的不确定性。

市场流动性风险:选择具有充足流动性的期权。流动性充足与否看未平仓合约量,一般来说,未平仓合约量越大,流动性越高。

价格波动风险:期权是较为复杂的金融衍生品,受若干因素影响,有时会出现价格大幅波动,期权买卖双方都可能面临亏损。卖出认沽期权之前,最好提前确定一个止损价格,当标的证券价格达到止损价时要进行适时平仓。

操作风险:投资者在进行期权交易时由于人为操作错误或计算机系统故障而引发的风险。

行权交收风险:期权权利方提出行权后,如果没有备齐足额的资金或证券,就会被判定为行权失败,无法行使期权合约赋予的权利。因此,投资者需要对打算行权的合约事先备资备券。期权义务方无法在交收日备齐足额的资金或证券用于交收履约,就会被判定为违约,可能会面临罚金等处罚措施。

卖出认沽期权的终结方式

第一种方式:买入平仓,{也就是在市场上买入相同的认沽期权合约来平掉仓位。

第二种方式:到期被行权,如果对手方买方选择行权,就得按约定价格买入资产。

第三种方式:到期失效,如果到期时对手方买方不行权,那么期权合约就会自然失效。

附件列表

免责声明:

- • 会计网百科的词条系由网友创建、编辑和维护,如您发现会计网百科词条内容不准确或不完善,欢迎您联系网站管理员开通编辑权限,前往词条编辑页共同参与该词条内容的编辑和修正;如您发现词条内容涉嫌侵权,请通过 tougao@kuaiji.com 与我们联系,我们将按照相关法律规定及时处理。

- • 未经许可,禁止商业网站等复制、抓取会计网百科内容;合理使用者,请注明来源于baike.kuaiji.com。

沪公网安备

31010902002985号

沪公网安备

31010902002985号