买入认沽期权

买入认沽期权,简单来说,就是投资者作为买方,支付一定的权利金给期权卖方,购买一个期权合约。这个期权合约赋予买方一项权利,即在合约到期日时,如果买方愿意,可以合约规定的价格(行权价)卖出指定数量的标的资产(股票或ETF)。

买入认沽期权意味着什么

买入认沽期权,期权到期时,若股票价格下跌,认沽期权的买方获益,并且价格跌得越多,获利越大。期权未到期时,股票价格下跌还可能造成持有的认沽期权合约价格上涨。此时,投资者也可以直接将期权卖出平仓,获得权利金的价差收益。该收益结构可以较好地为投资者提供股票套期保值的方式。

当然,如果股票价格没有下跌而是上涨了,期权到期时,将带来权利金的全部损失。在期权到期之前,股票上涨可能带来权利金的下跌,此时投资者如果卖出平仓,将损失权利金的价差。

此外,时间价值是买入认沽期权权利金的一部分,也就是说即使股票价格没有变化,但时间价值随到期日临近而降低,认沽期权的权利金仍然会随之降低。

适合买入认沽期权的情形

1.如果投资者持有一些股票,但是担心市场下跌。此时买入认沽期权就像给你的股票买了一份保险。如果股价下跌,认沽期权可以帮助你减少损失。

2.如果投资者的股票已经赚了钱,害怕回撤又不想错过未来的上涨机会。这时买入认沽期权可以派上用场,它可以帮助投资者锁定已有收益,同时保持股价上涨的潜在收益。如果股价继续上涨,投资者可以继续持有股票享受收益;如果下跌,认沽期权可以保护投资者免受太大损失。

3.如果投资者看空市场,买入认沽期权就是一个非常灵活且成本相对较低的工具。投资者只需支付少量的权利金,就可以进行做空交易,放大收益与风险,当然,这也意味着投资者需要对市场有较为准确的判断。

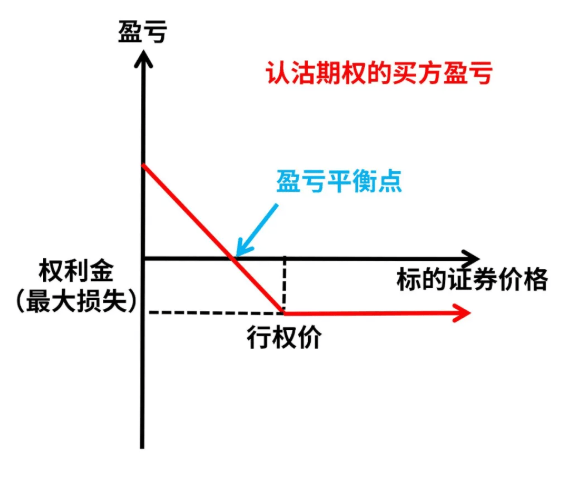

买入认沽期权的损益情况

买入认法期权的到期日盈亏

第一种方案比较简捷,投资者可以选择在到期日平仓,盈亏就等于平仓价格减去之前开仓支付的权利金。

第二种方案涉及到是否行权。如果到期时标的资产的价格低于行权价,那么可以通过行权获利,获利金额就是行权价减去标的资产价格再减去支付的权利金。如果到期时标的资产的价格高于或者等于行权价,那投资者一般不会选择行权,直接损失的就是支付的权利金。

盈亏平衡点就是当标的证券价格下跌到某个水平时,行权后的收益正好抵消支付的权利金。这个水平就是“行权价格减去权利金”。

买入认沽期权举例说明

2022年11月28日嘉实沪深300ETF(159919)的上午收盘价为3.778元/份,如果投资者看跌该标的证券未来几个月的价格,买入1张(10000份)2023年3月22日到期的,行权价为3.9元的认沽期权沪深300ETF沽3月3900(90001182),该期权上午收盘价为0.235元/份。

最大损失:权利金=0.235元/份×10000份=2350元

最大利润:理论上当标的证券的价格跌至0元,最大利润=行权价-权利金=(3.9元-0.235元)×10000份=36650元

盈亏平衡点:行权价-权利金=3.9元-0.235元=3.665元

假设,当到期日嘉实沪深300ETF的价格跌至3.5元/份,认沽期权的买方收入为盈亏平衡点减去标的证券现价,该举例中认沽期权的买方收入为(3.665元/份-3.5元/份)×10000份=1650元。

假设,当到期日嘉实沪深300ETF的价格不跌反涨至4元,以3.9元行权的认沽期权买方则会放弃行权,损失全部权利金2350元。

(注:举例均未考虑手续费问题)

买入认沽期权策略的优势和劣势

优势:

可以在标的证券价格下跌中获利;

比融券卖出具有更大的杠杆效应;

买入认沽期权的风险有限,当标的证券价格走势出现不利变化时,可以通过放弃行权亏损权利金的方式,避免直接做空标的证券可能带来的巨额亏损;

虽然买入认沽期权的潜在收益也是有限的,但潜在收益会随着标的证券价格的下降而上升。

劣势:

如果标的证券价格向不利的方向变化,有可能会损失全部权利金。

买入认沽期权注意事项

01 时间损耗

时间损耗对于买入认沽期权操作不利,时间是买入期权方的敌人,因此要留给自己大量的时间来处理交易。在到期日最后一个月,期权价值将会遭受大幅的时间损耗。

02 市场流动性风险

选择具有充足流动性的期权。流动性充足与否看未平仓合约量,一般来说,未平仓合约量越大,流动性越高。

03 价格波动风险

期权是较为复杂的金融衍生品,受若干因素影响,有时会出现价格大幅波动,期权买卖双方都可能面临亏损。买入认沽期权之前,最好提前确定一个止损价格,当标的证券价格达到止损价时要进行适时平仓。

04 操作风险

指投资者在进行期权交易时由于人为操作错误或计算机系统故障而引发的风险。

05行权交收风险

期权权利方提出行权后,如果没有备齐足额的资金或证券,就会被判定为行权失败,无法行使期权合约赋予的权利。因此,投资者需要对打算行权的合约事先备资备券。期权义务方无法在交收日备齐足额的资金或证券用于交收履约,就会被判定为违约,可能会面临罚金等处罚措施。

买入认法期权的终结方式

附件列表

免责声明:

- • 会计网百科的词条系由网友创建、编辑和维护,如您发现会计网百科词条内容不准确或不完善,欢迎您联系网站管理员开通编辑权限,前往词条编辑页共同参与该词条内容的编辑和修正;如您发现词条内容涉嫌侵权,请通过 tougao@kuaiji.com 与我们联系,我们将按照相关法律规定及时处理。

- • 未经许可,禁止商业网站等复制、抓取会计网百科内容;合理使用者,请注明来源于baike.kuaiji.com。

沪公网安备

31010902002985号

沪公网安备

31010902002985号