风险逆转期权

风险逆转期权是常用的外汇对冲工具,包括看跌和看涨两种类型。其中看跌风险逆转期权为买入行权价格较低的外汇看跌期权,同时卖出行权价格较高的外汇看涨期权,除行权价格外,两个期权其他要素一致。该工具将未来汇率锁定在特定区间而非固定汇率,可通过调节套保区间使整体期权费为零。该工具适合对汇率双向波动有一定容忍度,希望在区间内保留部分市场收益,同时锁定不利方向汇率的企业。

策略原理与适用场景

基础购汇方向风险逆转期权组合通过买入高执行价看涨期权+卖出低执行价看跌期权实现:

1.零成本结构:两笔期权费相互抵消,降低初期资金占用;

2.区间避险:汇率波动在设定区间内按市价交易,区间外锁定价格,平衡成本与灵活性;

3.优于远期:扩大汇率有利区间,企业可享受更有利的即期汇率,同时规避极端风险。

适用场景:

1.企业预计汇率双向波动,但希望控制购汇成本上限;

2.需匹配实需背景(如进口合同金额),且具备一定外汇衍生品交易经验。

功能特点

一是套期保值效果与远期类似,但锁汇汇率由远期的单个汇率拓展至汇率区间;

二是期初无需支付期权费。

例如,国内企业需进口一批设备,金额100万美元,预计3个月后付款。企业认为未来人民币汇率将会呈现双向波动的态势,希望将购汇价格限定在一定范围内。企业叙做买入执行价格为6.62、卖出执行价格为6.45的风险逆转购汇期权组合(同期限远期购汇汇率为6.54),名义本金均为100万美元,综合期权费为零。在到期日,若市场即期汇率在[6.45,6.62]区间内,企业按照市场即期汇率购汇;若市场即期汇率低于6.45或高于6.62,企业相应按照6.45或6.62汇率购汇,达到规避汇率风险的目的。

案例分析

案例一:

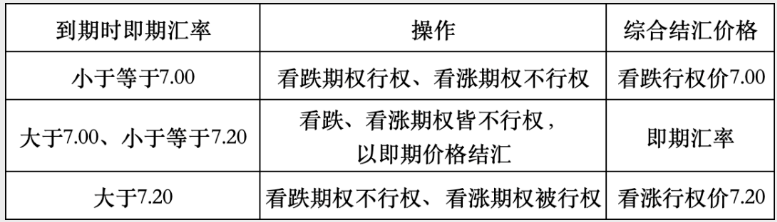

某出口企业预计6个月后收到500万美元货款,其判断未来美元兑人民币汇率双向波动且上限不超7.20,因此买入行权价为7.00的看跌期权,卖出行权价为7.20的看涨期权,将到期结汇汇率锁定在7.00~7.20区间。

期权到期日,若即期汇率低于7.00,看跌期权行权,企业按7.00结汇,规避贬值风险;若汇率介于7.00~7.20之间,两个期权均不行权,企业按即期汇率结汇;若汇率高于7.20,看涨期权行权,企业需按7.20结汇。

案例二:

深圳某进口企业2024年12月操作:

企业预计1个月后需支付50万美元材料款。为规避汇率波动风险,企业选择购汇方向风险逆转期权组合:

1.买入看涨期权(执行价7.3350,名义本金50万美元,付出期权费6750元);

2.卖出看跌期权(执行价7.2950,名义本金50万美元,获得期权费6750元)。

综合成本为零,锁定购汇价格。

到期结果:

若汇率≤7.2950,按7.2950购汇(优于普通远期价格);

若汇率≥7.3350,按7.3350购汇(规避人民币贬值风险);

若汇率在7.2950-7.3350之间,按市价交易(保留汇率有利时的成本优势)。

风险提示

若到期时外币出现大幅升值突破卖出期权行权价,企业承担行权风险,以劣于即期汇率价格结汇,放弃额外升值收益。该工具适合预期外币不会大幅升值的企业。

附件列表

免责声明:

- • 会计网百科的词条系由网友创建、编辑和维护,如您发现会计网百科词条内容不准确或不完善,欢迎您联系网站管理员开通编辑权限,前往词条编辑页共同参与该词条内容的编辑和修正;如您发现词条内容涉嫌侵权,请通过 tougao@kuaiji.com 与我们联系,我们将按照相关法律规定及时处理。

- • 未经许可,禁止商业网站等复制、抓取会计网百科内容;合理使用者,请注明来源于baike.kuaiji.com。

沪公网安备

31010902002985号

沪公网安备

31010902002985号