比率期权

比率期权是同时买入和卖出到期日、行权价格相同,名义本金之比为1:N的两笔方向相反的期权。该工具可锁定结售汇价格,且因名义本金不同,最终结售汇金额具有不确定性。该工具在锁定价格的同时,将卖出期权收取的期权费补贴至行权价格,可获得优于远期结售汇的汇率,且整体期权费为零。

适用企业

1、适合企业具备有一定的外汇衍生品交易经验(如远期、期权产品),有相对

稳定的收付汇资金,且对交割汇率有一定要求,希望能够优化汇率价格;

2、接受且有充足的现金流应对到期时交割金额的不确定性。

产品优势

1、企业到期交割的汇率价格完全锁定,且交割汇率价格优于普通的远期产品,满足企业优化到期交割汇率的需求;

2、期权无需支付期权费,企业无额外的成本支出;

3、交割金额的倍数可自由选择,可根据企业实际需求进行定制。

案例分析

案例1:

某出口企业预计6个月后收到1000万美元货款,计划锁定结汇价格,当前6个月美元兑人民币远期价格为7.04,企业希望部分资金以更优价格结汇。其采用1:2比率期权,买入6个月、行权价为7.06、本金为500万美元的看跌期权,同时卖出同期限、同行权价、本金为1000万美元的看涨期权,无需支付前端期权费。

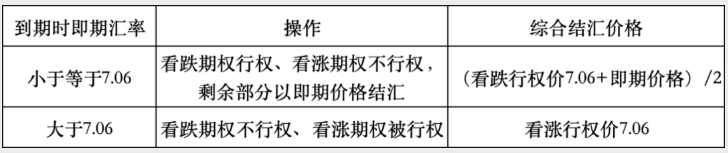

期权到期日,若即期汇率小于7.06,看跌期权行权、看涨期权不行权,企业以7.06结汇500万美元,剩余500万美元按即期价格结汇;若即期汇率大于7.06,看跌期权不行权、看涨期权被行权,企业以7.06的价格结汇1000万美元,结汇价格优于期初的远期结汇价格。

1:2比率期权结汇情景

案例2:

背景介绍:

某出口企业年收汇金额稳定,年均收汇量约为5000万美元,为规避汇率波动风险,企业对20%的外币敞口采用远期结汇的方式进行锁汇。但由于当前远期点深度贴水,企业希望尽可能提高结汇价格,按照比市场远期汇率更优价格进行交割。

方案介绍:

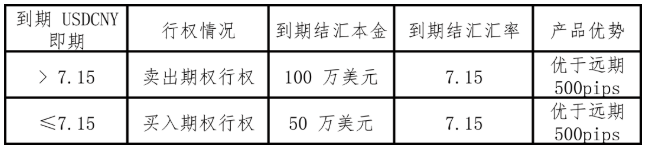

鉴于企业本身年收汇量稳定且规模较大,其对小部分敞口进行远期套保,有足额的资金用于比率远期的交割。因此,我行为企业推荐“比率远期”产品,期限三个月,企业通过卖出双倍期权,买入单倍期权的杠杆效应补贴价格,到期最大交割金额100万美元,约定的交割汇率为7.15(同期限的远期价格为7.10)。

到期分析:

若到期当日市场汇率小于等于7.15,企业可以按照7.15的汇率价格结汇50万美元,锁定了保底最低的结汇价格;

若市场汇率大于等于7.15,企业则须按照7.15的汇率价格结汇100万美元;无论何种情形,企业均可获得比普通远期结汇(7.10)高500pips的价格。

风险提示

该工具到期时企业的结汇金额具有不确定性,适合资金较为充裕的企业。此外,卖出期权的行权金额不应超出企业真实的资金需求规模,以防范过度投机。

附件列表

免责声明:

- • 会计网百科的词条系由网友创建、编辑和维护,如您发现会计网百科词条内容不准确或不完善,欢迎您联系网站管理员开通编辑权限,前往词条编辑页共同参与该词条内容的编辑和修正;如您发现词条内容涉嫌侵权,请通过 tougao@kuaiji.com 与我们联系,我们将按照相关法律规定及时处理。

- • 未经许可,禁止商业网站等复制、抓取会计网百科内容;合理使用者,请注明来源于baike.kuaiji.com。

沪公网安备

31010902002985号

沪公网安备

31010902002985号