稳定性流动资产

稳定性流动资产是指那些即使在企业处于经营淡季也仍然需要保留的、用于满足企业长期、稳定运行的流动资产所需的资金。从投资需求上看,稳定性流动资产是长期需求,甚至可以说是永久需求,应当用长期资金支持。只有季节性变化引起的资金需求才是真正的短期需求,可以用短期资金来源支持。

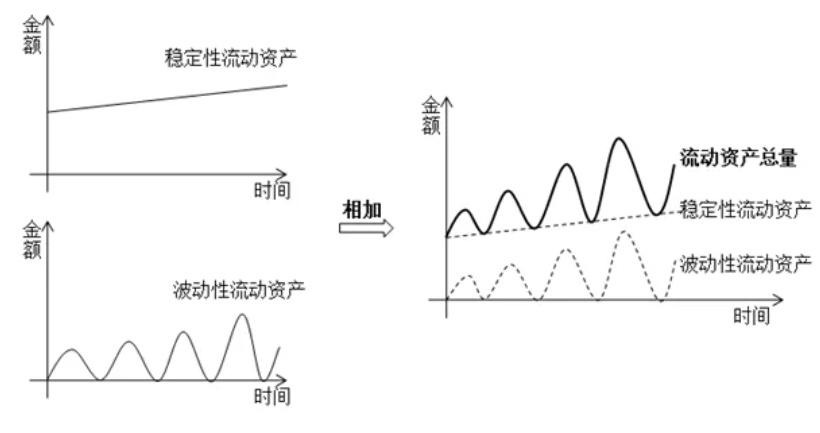

稳定性流动资产和波动性流动资产的理解

从筹资成本、收益、利率变动风险等角度考虑,最理想的状态是,企业用长期资金用于长期投资,用短期资金用于短期投资。

一般认为,长期投资形成的就是长期资产(非流动资产),比如厂房、设备等;短期投资形成的是短期资产(流动资产),比如应收账款等。但是,短期资产(流动资产)中有一部分是由长期资金投资形成,这部分称为稳定性流动资产。

根据企业对资金需求的时间长短,流动资产分为稳定性流动资产和波动性流动资产。

稳定流动资产就是非常稳定、一年四季都需要投资的流动资产,也就是需要长期占用企业的资金。

波动性流动资产则是在稳定流动资产的基础上,需要时才需要投资的流动资产,不会长期占用企业的资金,有需求时才会临时占用。

企业都有经营的旺季(高峰期)和淡季(低谷期),会受到季节性或其他周期性影响。只有在旺季时才需要增加对波动性流动资产的投资,淡季时只需要投资稳定性流动资产,不需要投资波动性流动资产。因此,波动性流动资产在旺季和淡季中波动性出现。

所以,稳定流动资产是长期必备的流动资产,对资金有长期的需求,就应该使用长期资金;波动性流动资产是临时性的流动资产,在需要时申请短期借款即可,应该使用短期资金。

流动资产=稳定性流动资产+波动性流动资产

因为假设没有金融性流动资产,所以,经营性流动资产=稳定性流动资产+波动性流动资产。

这里有个细节,无论是稳定性流动资产还是波动性流动资产,都是随着企业的发展逐渐增加的,并不是一直不变的,因为我们是假设企业销售收入可以逐渐稳定增长,销售收入增加,必然会流动资增加。

所以,上图中,无论是稳定性流动资产还是波动性流动资产,整体都是处于上升趋势的。

流动资产概述

附件列表

免责声明:

- • 会计网百科的词条系由网友创建、编辑和维护,如您发现会计网百科词条内容不准确或不完善,欢迎您联系网站管理员开通编辑权限,前往词条编辑页共同参与该词条内容的编辑和修正;如您发现词条内容涉嫌侵权,请通过 tougao@kuaiji.com 与我们联系,我们将按照相关法律规定及时处理。

- • 未经许可,禁止商业网站等复制、抓取会计网百科内容;合理使用者,请注明来源于baike.kuaiji.com。

沪公网安备

31010902002985号

沪公网安备

31010902002985号