即买即退

即买即退又称离境退税“即买即退”,是指境外旅客在试点退税商店内,购买退税物品并按规定开具发票、退税申请单后,可以于当天向这家退税商店申请,先行领取相当于退税物品实退增值税款的等额人民币现金。

相较于离境时在机场、港口申请办理退税的传统方式,“即买即退”意味着符合条件的境外旅客可以在店内直接拿到退还的现金,便于二次消费。

即买即退办理条件

应同时满足一下条件:

(一)同一境外旅客同一日在同一退税商店购买的退税物品销售额在500元至规定限额之间;

(二)退税物品尚未启用或消费;

(三)境外旅客承诺于购物开单后规定时间内,由本人随身携带或随行托运所购退税物品自当地口岸离境,且境外旅客距入境日未超过183天;

(四)境外旅客本人持有可操作预授权担保的信用卡。

即买即退办理步骤

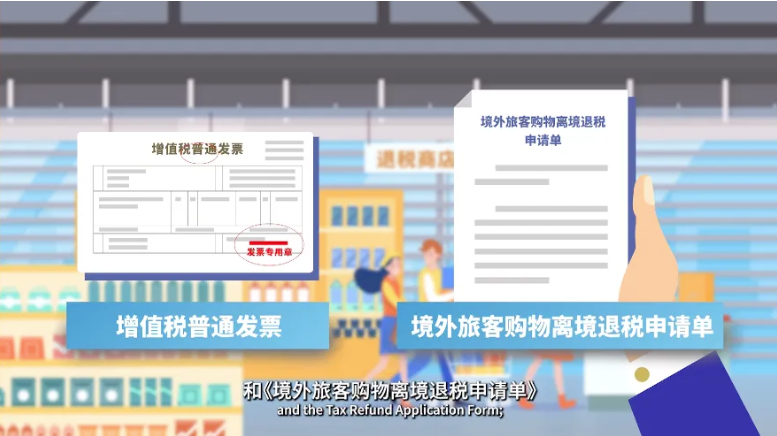

(一)境外旅客在试点退税商店购物后,取得退税物品的增值税普通发票和境外旅客购物离境退税申请单;

(二)境外旅客至“即买即退”办理点,刷本人信用卡进行预授权担保,填写《离境退税便利服务权利义务告知书》领取相当于退税物品实退增值税款的等额人民币;

(三)境外旅客离境时应先主动持退税物品、退税物品销售发票、境外旅客购物离境退税申请单向海关办理退税物品验核;

(四)再到离境口岸隔离区退税代理机构办理退税相关确认手续,也可直接将相关材料投入设在离境口岸的即买即退业务专属邮箱。

即买即退的注意事项

已办理即买即退但超过期限离境或其他不符合即买即退条件的,代理机构将通过信用卡预授权操作扣缴先行已退增值税税款,符合条件的境外旅客可通过一般离境退税流程办理退税。

“即买即退”退税金额的计算

《国家税务总局关于发布〈境外旅客购物离境退税管理办法(试行)〉的公告》(国家税务总局公告2015年第41号,以下简称41号公告)第二十一条明确,退税款的计算,以离境退税物品的增值税普通发票金额(含增值税)为依据,具体计算公式为:应退增值税额=离境的退税物品销售发票金额(含增值税)×退税率;实退增值税额=应退增值税额-退税代理机构办理退税手续费。

《财政部税务总局海关总署关于深化增值税改革有关政策的公告》(财政部税务总局海关总署公告2019年第39号)第四条明确,适用13%税率的境外旅客购物离境退税物品,退税率为11%;适用9%税率的境外旅客购物离境退税物品,退税率为8%。

举例来说,一名中国香港旅客入境后,在深圳市试点离境退税“即买即退”商场内购买某品牌裙子和手提包共计27600元,按照退税率为11%计算,该旅客可申请的应退税额为27600×11%=3036(元),实退税额为3036元减去离境退税代理机构办理退税手续费。

附件列表

免责声明:

- • 会计网百科的词条系由网友创建、编辑和维护,如您发现会计网百科词条内容不准确或不完善,欢迎您联系网站管理员开通编辑权限,前往词条编辑页共同参与该词条内容的编辑和修正;如您发现词条内容涉嫌侵权,请通过 tougao@kuaiji.com 与我们联系,我们将按照相关法律规定及时处理。

- • 未经许可,禁止商业网站等复制、抓取会计网百科内容;合理使用者,请注明来源于baike.kuaiji.com。

沪公网安备

31010902002985号

沪公网安备

31010902002985号