设定受益计划义务的现值

设定受益计划义务的现值,是指企业在不扣除任何计划资产的情况下,为履行获得当期和以前期间职工服务产生的最终义务,所需支付的预期未来金额的现值。设定受益计划的最终义务受到许多变量的影响,如职工离职率、死亡率、职工缴付的提存金等。企业在折现时,即使预期有部分义务在报告期间结束后的12个月内结算,企业仍应对整项义务进行折现。企业应当就至报告期末的任何重大交易及环境的其他重大变化(包括市场价格和利率的变化)进行调整,在每年年末进行复核。

设定受益计划义务的确定

企业应当通过预期累计福利单位法确定其设定受益计划义务的现值、当期服务成本和过去服务成本。根据预期累计福利单位法,职工每提供一个期间的服务,就会增加一个单位的福利权利,企业应当对每一单位的福利权利进行单独计量,并将所有单位的福利权利累计形成最终义务。企业应当将福利归属于提供设定受益计划的义务发生的期间。这一期间是指从职工提供服务以获取企业在未来报告期间预计支付的设定受益计划福利开始,至职工的继续服务不会导致这一福利金额显著增加之日为止。

企业在确定设定受益计划义务的现值、当期服务成本以及过去服务成本时,应当根据计划的福利公式将设定受益计划产生的福利义务归属于职工提供服务的期间,并计入当期损益或相关资产成本。

当职工后续年度的服务将导致其享有的设定受益计划福利水平显著高于以前年度时,企业应当按照直线法将累计设定受益计划义务分摊确认于职工提供服务而导致企业第一次产生设定受益计划义务至职工提供服务不再导致该义务显著增加的期间。在确定后续年度服务是否将导致职工享有的设定受益福利水平显著高于以前年度时,不应考虑仅因未来工资水平提高而导致设定受益计划义务显著增加的情况。

设定受益计划概述

设定受益计划是企业向独立基金缴费金额要以满足未来养老金给付义务的顺利进行为限,负有进一步支付义务。

举个例子:

企业自己成立基金,负责退休后的养老金给付,假如预计将来要支付的钱有变动,现在就要根据变动做好准备。

特别提示:

企业实质上承担着与计划相关的精算风险和投资风险。因此,设定受益计划所确认的费用并不一定是本期应付的提存金金额。

设定受益计划确认:

(1)计划福利公式不仅仅与提存金额相关,且要求企业在资产不足以满足该公式的福利时提供进一步的提存金。

(2)通过计划间接地或直接地对提存金的特定回报作出担保。

设定受益计划的核算涉及四个步骤:

步骤一:确定设定受益义务现值和当期服务成本

举例说明计算过程:

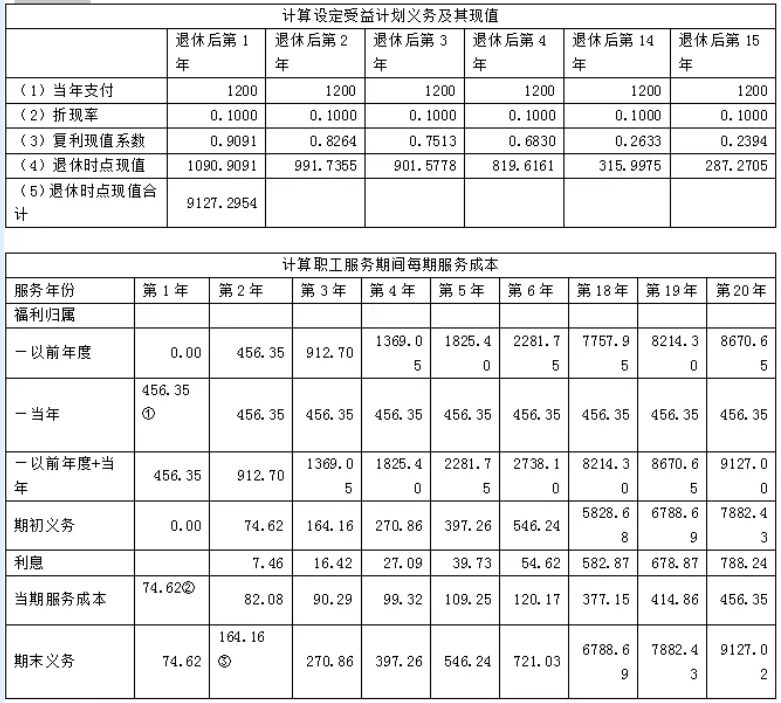

甲公司2014年1月1日设定一个设定受益计划,并于当日开始实施。该设定受益计划具体规定如下;

1、甲公司向所有在职员工提供统筹外补充退休金,这些职工在退休后每年可以额外获得12万元退休金。

2、职工获得该额外退休金基于该计划开始日期为公司提供的服务,而且应当自该设定受益计划开始日期起一直为公司服务至退休。假定符合条件的100人,当前平均年龄40岁,退休年龄60岁,还可以服务20年,假定退休后人均领取15年,折现率10%。

计算说明:

①9127/20

②456.35/(1+10%)^19

③=82.08+7.46+74.62

会计处理:

服务第一年

借:管理费用等746200

贷:应付职工薪酬—设定受益计划义务

服务第二年

借:管理费用等820800

财务费用74600

贷:应付职工薪酬—设定受益计划义务895400

设定受益计划存在资产的,企业应当将设定受益计划义务现值减去设定受益计划资产公允价值所形成的赤字或盈余确认为一项设定受益计划净负债或净资产。

步骤三:确定应当计入当期损益的金额

报告期末,企业应当在损益中确认的设定受益计划产生的职工薪酬成本包括:服务成本和设定受益净负债或净资产的利息净额。服务成本包括当期服务成本、过去服务成本和结算利得或损失。

步骤四:确定应当计入其他综合收益的金额

设定受益净负债或净资产的重新计量应当计入其他综合收益,且在后续期间不应重分类计入损益,但是企业可以在权益范围内转移这些在其他综合收益中确认的金额。

重新计量设定受益计划净负债或净资产所产生的变动包括下列部分:

(1)精算利得和损失

(2)计划资产回报,扣除包括在设定受益净负债或净资产的利息净额中的金额。

(3)资产上限影响的变动,扣除包括在设定受益净负债或净资产的利息净额中的净额。

借:其他综合收益—设定受益计划净负债(或净资产)重新计量—精算损失

贷:应付职工薪酬—设定受益计划义务

附件列表

免责声明:

- • 会计网百科的词条系由网友创建、编辑和维护,如您发现会计网百科词条内容不准确或不完善,欢迎您联系网站管理员开通编辑权限,前往词条编辑页共同参与该词条内容的编辑和修正;如您发现词条内容涉嫌侵权,请通过 tougao@kuaiji.com 与我们联系,我们将按照相关法律规定及时处理。

- • 未经许可,禁止商业网站等复制、抓取会计网百科内容;合理使用者,请注明来源于baike.kuaiji.com。

沪公网安备

31010902002985号

沪公网安备

31010902002985号