跨式策略

跨式策略是指利用两个期权构造出当股价大涨大跌时可获利,并且损失有限、收益无限的策略。当投资者不能准确预测未来证券价格是上涨还是下跌,但确信证券价格将会大幅度偏离当前价格时可以使用该策略。

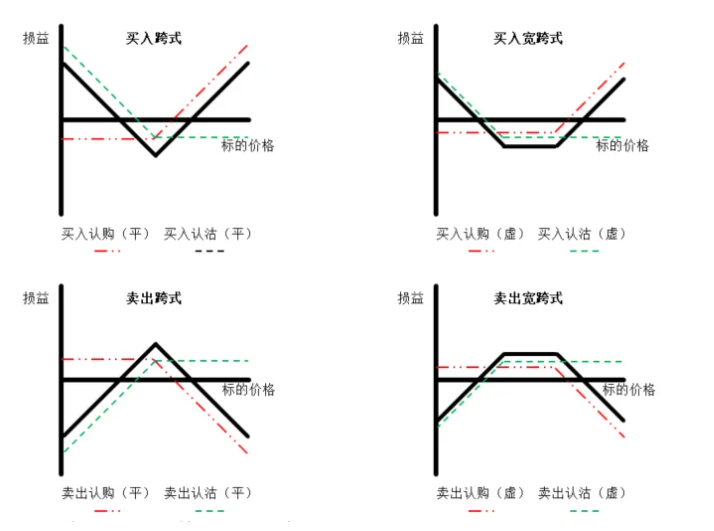

跨式策略运用场景

(1)买入跨式/买入宽跨式:判断标的市场未来大幅波动,但方向不明朗,做多市场波动。

(2)卖出跨式/卖出宽跨式:判断标的市场未来波动趋缓,做空市场波动,赚取时间价值。

跨式策略构建

(1)买入跨式/买入宽跨式:买入平值认购+买入平值认沽/买入虚值认购+买入虚值认沽

(2)卖出跨式/卖出宽跨式:卖出平值认购+卖出平值认沽/卖出虚值认购+卖出虚值认沽

举例子:

以科创50ETF(588000)为例,假设当前价格1.400元,距离某重要事件还有半个月。如果你预期事件前后市场会有大幅波动,但方向难以判断,就可以同时买入:

认购期权:科创50ETF购4月1400

认沽期权:科创50ETF沽4月1400

无论最终是大涨还是大跌,只要波动幅度足够覆盖两张期权的权利金成本,策略就能盈利。

跨式策略到期损益图

跨式策略的优势

一是方向中性。不看涨也不看跌,只看波动幅度。只要标的价格在到期前走出足够大的单边行情,无论向上还是向下,都能获利。

二是风险有限。最大亏损就是付出的全部权利金。如果市场风平浪静,两张期权都归零,损失是锁定的。

三是事件驱动。适合于财报季、政策窗口期、重大数据公布等确定性较高的时间节点。

买入跨式策略

买入跨式策略的构建方法是买入一份认购期权,买出一份具有相同到期日、相同行权价的认沽期权。如下图所示,蓝色曲线代表的是买入认沽期权的损益,红色曲线代表的是买入认购期权的损益,绿色曲线代表的是两个期权组成的跨式策略的损益。

当股价大幅上涨时,认购期权可获利,认沽期权处于虚值;当股价大幅下跌时,认沽期权可获利,认购期权处于虚值;当股价的波动幅度超过构建成本时,该策略就能获利。

如何计算跨式策略的成本、到期日损益、盈亏平衡点?

构建成本:认购期权权利金+认沽期权权利金

到期日最大损失:构建成本

到期日最大收益:没有上限

向上盈亏平衡点:行权价+构建成本

向下盈亏平衡点:行权价-构建成本

示例一:

投资者认为认为一个当前价格为69元的股票在3个月后价格会有重大变动,进才可以同时买入3个月期限的认购和认沽期权,期权的行权价格为70元。假定认购期权的成本为4.2元,认沽期权的成本为3.8元。

(1)如果期权到期时股票价格保持在69元不变,这一交易策略给投资者带来的损失为7元(构建成本为8元,期权到期时,认购期权收益为0,认沽期权收益为1元)。如果股票价格变为70元,则会产生8元的损失(这是可能发生的最差情况)。

(2)但是如果到期时股票价格上升到90元,投资可获利12元90-70-8=12);如果股票价格降至55元,投资者可获利7元(70-55-8=7)。

买入跨式/宽跨式策略注意事项

(1)合约数量关系:买入一张认购期权对应买入一张认沽期权。

(2)行权价的选择:买入跨式策略选择买入平值合约;买入宽跨式策略选择买入虚值合约,认购认沽期权合约的虚值程度尽量相当。

(3)合约期限选择:考虑期权合约的流动性情况,一般选择当月或者下月合约进行交易。

卖出跨式策略

基本原理

卖出跨式期权由卖出相同行权价格的一手看涨期权和一手看跌期权组成。

使用动机

当投资者预期市场价格在到期前不会剧烈涨跌时,可以卖出跨式期权,从价格波动不大的市场中获利。

盈亏说明

卖出跨式期权的最大收入是收取的两个期权的权利金之和。不考虑交易成本的情况下,到期标的物市场价格等于卖出跨式期权的行权价格时,跨式期权卖方获得最大盈利;当市场价格上涨或下跌的幅度不超过卖出看涨期权和看跌期权收取的权利金之和,跨式期权卖方可以盈利;当市场价格上涨或下跌的幅度超过卖出看涨期权和看跌期权收取的权利金之和,卖出跨式期权面临风险。

期权到期时的盈亏平衡点有两个,一个是行权价格加上收取的全部权利金,一个是行权价格减去收取的全部权利金(不考虑交易成本)。

盈亏平衡点=行权价格+收取的全部权利金

到期时,市场价格上涨或下跌超过盈亏平衡点越多,期权卖方的亏损越多(注:内容来源于广州期货交易所)。

卖出跨式/宽跨式策略注意事项

(1)合约数量关系:卖出一张认购期权对应卖出一张认沽期权。

(2)行权价的选择:卖出跨式策略选择卖出平值合约;卖出宽跨式策略选择卖出虚值合约,认购认沽期权合约的虚值程度尽量相当。

(3)合约期限选择:考虑期权合约的流动性情况,一般选择当月或者下月合约进行交易。

附件列表

免责声明:

- • 会计网百科的词条系由网友创建、编辑和维护,如您发现会计网百科词条内容不准确或不完善,欢迎您联系网站管理员开通编辑权限,前往词条编辑页共同参与该词条内容的编辑和修正;如您发现词条内容涉嫌侵权,请通过 tougao@kuaiji.com 与我们联系,我们将按照相关法律规定及时处理。

- • 未经许可,禁止商业网站等复制、抓取会计网百科内容;合理使用者,请注明来源于baike.kuaiji.com。

上一篇 勒式策略 下一篇

沪公网安备

31010902002985号

沪公网安备

31010902002985号