资本充足率

资本充足率是指资本总额与加权风险资产总额的比例。资本充足率反映商业银行在存款人和债权人的资产遭到损失之前,该银行能以自有资本承担损失的程度。

资本充足率是一个风险概念,由巴塞尔协议提出,用以计量银行的风险大小,对银行的风险进行一个定量分析。规定该项指标的目的在于抑制风险资产的过度膨胀,保护存款人和其他债权人的利益、保证银行等金融机构正常运营和发展。

法律规定

各国金融管理当局一般都有对商业银行资本充足率的管制,目的是监测银行抵御风险的能力。

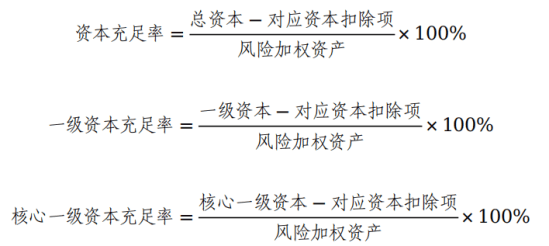

在我国,根据《商业银行资本管理办法》第五条,本办法所称资本充足率,是指商业银行持有的、符合本办法规定的资本净额与风险加权资产之间的比率。

一级资本充足率,是指商业银行持有的、符合本办法规定的一级资本净额与风险加权资产之间的比率。

核心一级资本充足率,是指商业银行持有的、符合本办法规定的核心一级资本净额与风险加权资产之间的比率。

资本充足率计算公式

资本充足率最低要求

根据《商业银行资本管理办法》第二十六条,商业银行各级资本充足率不得低于如下最低要求:

(一)核心一级资本充足率不得低于5%。

(二)一级资本充足率不得低于6%。

(三)资本充足率不得低于8%。

资本充足率的重要性

1.抵御不良贷款:借的钱收不回来,靠自有资金填窟窿。

2.金融市场震荡:投资亏了,不至于资不抵债。

3.系统性冲击:经济危机时“倒下”的是资本薄弱的银行。

4.稳定信心:高资本充足率,投资人、储户才安心。

资本充足率监督检查

资本充足率监督检查是国家金融监督管理总局审慎风险监管体系的重要组成部分。国家金融监督管理总局及其派出机构对商业银行实施资本充足率监督检查,督促银行确保资本能够充分覆盖所面临的各类风险。

商业银行不能持续达到规定的资本计量高级方法、对操作风险标准法采用自身损失数据自行计算内部损失乘数的运用要求,国家金融监督管理总局或其派出机构有权要求其限期整改。商业银行在规定期限内未达标,国家金融监督管理总局或其派出机构有权取消其采用资本计量高级方法、对操作风险标准法采用自身损失数据自行计算内部损失乘数的资格。

附件列表

免责声明:

- • 会计网百科的词条系由网友创建、编辑和维护,如您发现会计网百科词条内容不准确或不完善,欢迎您联系网站管理员开通编辑权限,前往词条编辑页共同参与该词条内容的编辑和修正;如您发现词条内容涉嫌侵权,请通过 tougao@kuaiji.com 与我们联系,我们将按照相关法律规定及时处理。

- • 未经许可,禁止商业网站等复制、抓取会计网百科内容;合理使用者,请注明来源于baike.kuaiji.com。

沪公网安备

31010902002985号

沪公网安备

31010902002985号