转换因子

在名义标准券设计下,国债期货合约对应了一篮子可交割券,可交割国债和名义标准券之间的价格通过一个转换比例进行换算,这个比例就是通常所说的转换因子。

转换因子实质上是面值1元的可交割国债在其剩余期限内的现金流按国债期货合约票面利率折现的现值。

计算方式

中国金融期货交易所规定,在计算某种可交割债券的转换因子时,首先必须确定该债券在国债期货到期日的剩余期限,然后以期货合约名义债券利率作为贴现率,将面值为1元的该种债券在其剩余期限内的所有现金流量折算为现值,这个现值就是该债券的转换因子。

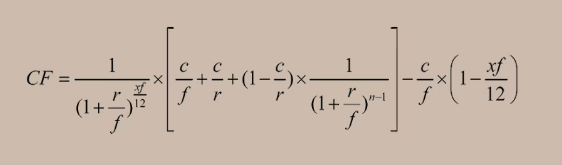

其计算公式如下:

r=国债期货合约名义票面利率

x=交割月到可交割国债下一付息月的月份数

f=可交割国债每年付息次数

c=可交割国债票面利率

计算结果四舍五入,保留到小数点后4位。

交易所会在新合约上市或新发债券纳入可交割券范围时公布转换因子。

转换因子在每个特定结算的合约开始交易前就由交易所决定。在期货合约的整个交易期间转换因子不会变。空方必须在交割日的前一天通知多方实际将要交割的债券。买方为接收交割的长期国债向卖方支付的应付价格由以下公式决定:

应付价格=合约规模*期货合约结算价格*转换因子

影响因素

转换因子定义为面值1元的国债在交割月首日到期收益率等于国债期货名义票面利率时的净价。

转换因子主要受三个因素影响:

1.可交割国债票面利率

转换因子=1

可交割国债票面利率=国债期货合约名义票面利率

转换因子>1

可交割国债票面利率>国债期货合约名义票面利

转换因子<1

可交割国债票面利率<国债期货合约名义票面利率

2.可交割国债付息情况

剩余付息次数

每年付息次数

3.期货合约交割月

转换因子的发布

期货合约上市或新上市债券纳入可交割国债范围时,由交易所计算各可交割券的转换因子并向市场公布。查看路径:中国金融期货交易所网站首页-数据-交割数据-可交割国债信息

附件列表

免责声明:

- • 会计网百科的词条系由网友创建、编辑和维护,如您发现会计网百科词条内容不准确或不完善,欢迎您联系网站管理员开通编辑权限,前往词条编辑页共同参与该词条内容的编辑和修正;如您发现词条内容涉嫌侵权,请通过 tougao@kuaiji.com 与我们联系,我们将按照相关法律规定及时处理。

- • 未经许可,禁止商业网站等复制、抓取会计网百科内容;合理使用者,请注明来源于baike.kuaiji.com。

沪公网安备

31010902002985号

沪公网安备

31010902002985号