有效产出会计

有效产出会计是基于约束理论的一种管理会计方法体系。其主要思想是以消除生产经营中的瓶颈来提高系统的产出。

在有效产出会计体系里,成本不是第一位的,而有效产出是第一位的。有效产出会计认为:控制耗费的原则是消除浪费。比如,过多的存货就是浪费,不仅占用企业的资金,而且隐藏了一部分已经支付但是未实现的费用。当存货的各个环节都以提高局部劳动生产率为目的时,会造成大量的存货。消除存货就是消除了浪费。而在传统的成本思维下,不要让机器和工人闲置才是降低成本的不二法门。

有效产出会计的本质分析

有效产出会计包含有效产出T,投资I和运营费用OE这3个资金参数,而这三个资金参数可以组合成净利NP=T-OE,和投资报酬率ROI=(T-OE)/I现金流=T-OE-I这三个财务指标。成本会计不能如实反馈真实情况,会导致决策错误。而有效产出会计由于简单、易用、符合逻辑等优点而比成本会计更有效。有效产出会计可以以投资报酬率ROI=(T-OE)/I作为决策判断标准。有效产出会计的本质是数学中的线性规划。

制约理论的创始人高德拉特博士经常不遗余力地在不同的场合宣扬传统会计是“生产力的敌人”的观点,他这样做的原因来源于《目标》一书中主人公罗哥所面临的情况:片面追求局部环节的效率及利用率导致企业采用错误的行为,经营费用按照传统的成本法或多或少地计入产成品或半成品成本中,从而导致反馈的情况失真,进而导致决策错误。

根据成本会计,当我们从事任何生产加工活动时,它会把我们的这部分成本算到我们的库存中,而这部分成本后面会被解释成是增加的利润,这种说法对吗?也就是说,成本会计鼓励我们在任何生产活动中做得越多越好,哪怕这个生产环节是属于非瓶颈,即使我们所做的已经远远超出瓶颈所需要的上限,因为我们抱着”做的越多,结果越好。成本会计无法提供好的资讯,因为成本会计假设公司内所有的资源都是同等重要的。因为不是所有的资源都是同样重要的,系统的产出由瓶颈决定,而成本会计的假设与实际不符,从而导致了成本会计经常出现决策失误。

高德拉特说:“告诉我你如何考核我,我就告诉你我将如何行动。如果你的考核不理性的话,那么我的行为很疯狂也没有什么好奇怪的。”因为成本会计的衡量标准不正确,就会导致决策不正确,进而导致公司的行动不正确,最终导致公司赔钱。

约束理论

约束理论是一种致力于持续改进组织系统的管理方法。其基本内涵是,组织系统中都存在着至少一个约束或者说瓶颈,而为了实现组织整体的目标,该约束或瓶颈问题应该被解决。从传统管理模式来看,立足于单个环节的局部最优决策并未带来理想的结果,反而导致各个环节争抢资源的困境。因此,约束理论指出,企业整体的改进并不是简单的“1+1=2”,应该聚焦和改进企业中的约束,避免各部门“资源争夺战”的同时实现更大的盈利。

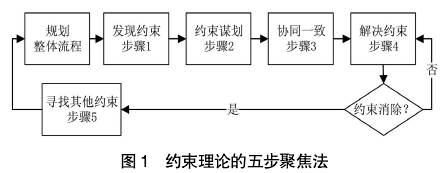

约束理论强调对生产系统中的约束进行调控,后延伸发展为五步聚焦法。如图1所示,第一步是发现约束,即找到那些阻碍企业有效产出或盈利目标的环节;第二步是约束谋划,即制定解决约束的计划,采取措施尽可能提高该环节的利用率,如通过轮班制来增加产能时间以解决约束环节产能不足的问题;第三步是协同一致,即改变系统中的制度、流程或者资源配置来支持上述决策,以实现系统中其他部分与约束同步;第四步是解决约束,改变该环节约束的现状;第五步是持续改进,随着经营环境的变化,约束会发生转移,因此重复上述步骤开始新的循环十分必要。

附件列表

免责声明:

- • 会计网百科的词条系由网友创建、编辑和维护,如您发现会计网百科词条内容不准确或不完善,欢迎您联系网站管理员开通编辑权限,前往词条编辑页共同参与该词条内容的编辑和修正;如您发现词条内容涉嫌侵权,请通过 tougao@kuaiji.com 与我们联系,我们将按照相关法律规定及时处理。

- • 未经许可,禁止商业网站等复制、抓取会计网百科内容;合理使用者,请注明来源于baike.kuaiji.com。

沪公网安备

31010902002985号

沪公网安备

31010902002985号