日历价差策略

日历价差策略由长短期合约组成,适合捕捉短期收益,可灵活展期或转换成其他策略。随着时间的流逝,期权也会慢慢到期并消逝,这体现了期权的时间价值,若剩余时间越短,其时间价值消减得越快。根据这样的特性,我们可以通过“卖近买远”的方式构建日历价差策略来捕捉时间流逝过程中的收益,即卖出到期日较近的期权合约,同时买入相同数量、相同行权价、相同类型,但到期日较远的期权合约。从策略的构建原理中可以看到,它还保留了较远的未来从标的资产价格大幅波动中获利的可能性。

当日历价差策略中的近月合约到期时,也根据对行情的研判,决定是追求方向性收益,还是增加其他合约展期成更远的日历价差策略或者构成其他策略。这也体现了日历价差非常灵巧轻便的一大特点。

日历价差策略适用行情场景

买入认购日历价差策略适用于预期标的近期处于横盘波动但远期会出现上涨的可能。构建方法是卖出近期的认购期权并买入相同数量、相同行权价,但到期日较远的认购期权,即用认购期权"卖近买远"。

卖出认购日历价差策略适用于预期标的近期将大幅上涨但远期会出现横盘波动的可能。构建方法是买入近期的认购期权并卖出相同数量、相同行权价,但到期日较远的认购期权,即用认购期权"买近卖远"。

买入认沽日历价差策略适用于预期标的近期处于横盘波动但远期会出现大幅下跌的可能。构建方法是卖出近期的认沽期权并买入相同数量、相同行权价,但到期日较远的认沽期权,即用认沽期权"卖近买远"。

卖出认沽日历价差策略适用于预期标的近期将大幅下跌但远期会出现横盘波动的可能。构建方法是买入近期的认沽期权并卖出相同数量、相同行权价,但到期日较远的认沽期权,即用认沽期权"买近卖远"。

日历价差策略的好处

选择日历价差策略主要有以下三个好处:

①降低或消除保证金占用

如果我们构建裸卖出认购/认沽期权及双卖策略时,都需要占用较多的保证金。在其他条件不变的情况下再加入一个买入期权,就可以降低整个策略的风险及保证金占用。

②限制风险

所有裸卖出期权都面临着潜在无上限的风险,一旦标的价格方向与你的预期相反,账户的亏损就很大。在其他条件不变的情况下,买入一个到期月份更远的期权,就会给整个策略的风险设一个上限。

③从波动率中获利

在持有一个日历价差策略中,随时可以将该策略转换为其他策略,从标的资产的方向性波动中获利。

认购日历价差策略

1.应用场景

如果判断标的资产近期可能会保持较平稳的状态,但之后可能会出现上涨的行情,那么买入认购日历价差将是很好的选择,因为该策略中到期日较近的认购期权到期时,若标的资产价格变动不大,就可以获得这段时间价值损耗带来的收益,之后还有机会从到期日较远的认购期权中进一步获取标的资产价格上涨带来的收益。

相反地,如果判断标的资产近期会有所上涨,但之后可能会回落或平稳运行,则可以构建卖出认购日历价差策略,到期日较近的认购期权到期时,标的资产若符合预期有所上涨,则可赚取标的资产上涨和时间流逝的收益,之后标的资产若符合预期不涨,则可从到期日较远的合约中获利。

同理,使用认沽期权组成的日历价差策略与认购日历价差类似,同样是赚取时间价值,只是对后市的判断有区别。如果判断标的资产近期可能会保持较平稳的状态,但之后可能会出现下跌的行情,构建买入认沽日历价差。或者判断标的资产近期会有所下跌,但之后可能会有所上涨或平稳运行,则可以构建卖出认沽日历价差策略。

2.构建方法

买入认购日历价差策略的构建方法是卖出到期日较近的认购期权,同时买入相同数量、相同行权价,但到期日较远的认购期权,即用认购期权“卖近买远”。

卖出认购日历价差策略的构建方法是买入到期日较近的认购期权,同时卖出相同数量、相同行权价,但到期日较远的认购期权,即用认购期权“买近卖远”。

使用买入认购日历差价策略时,最理想的行权价格选择是标的资产在最终到期日时标的价格附近。

3.风险收益

买入认购日历价差与卖出认购日历价差互为对手方,前者在构建策略时付出权利金,故后者在构建策略时收取权利金。对于相同行权价的认购期权,到期日较近的价格低于到期日较远的价格,因此买入认购日历价差策略在构建时为净支出,卖出认购日历价差策略在构建时有净收入。

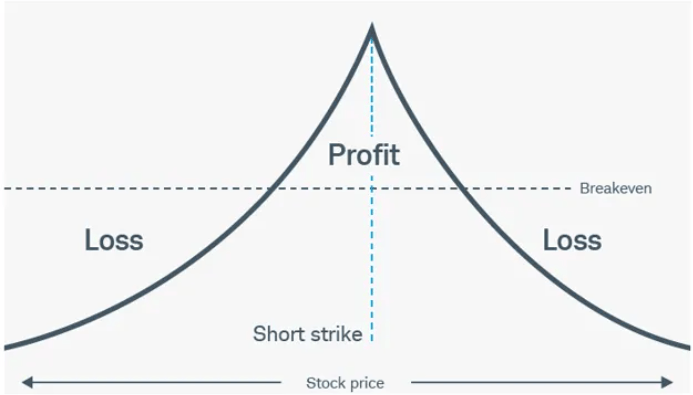

买入认购日历价差策略在到期日较近的合约到期时损益如下图所示,若标的资产价格在行权价附近波动,能通过时间价值的损耗获利,其收益是有限的,当标的资产价格等于行权价时,盈利最大。若标的资产显著偏离行权价,该策略就会发生亏损,但亏损有限,最大亏损为构建策略时付出去的权利金。

卖出认购日历价差策略在到期日较近的合约到期时损益图,与买方策略的损益图关于横轴对称。当标的资产价格等于行权价时,亏损最大。只有当标的资产偏离行权价时,该策略才有可能盈利,但盈利有限,最大为构建策略时收到的权利金。

4.期权合约的选择

在不同的行情下,构建认购日历价差策略的期权合约的选择方式存在差异。可参考以下标准:

(1)在一个相对平稳、波动很小的市场里,该策略中期权合约的行权价应尽量接近于标的资产的现价。

(2)在一个趋势向上的市场里,该策略中期权合约可选择较高的行权价。

(3)在一个趋势向下的市场里,该策略中期权合约可选择较低的行权价。

(4)不管在什么行情下,所选择的合约的流动性不能太小,以免发生流动性风险。

5.优点和缺点

认购日历价差策略的优点:

(1)能从时间价值的损耗中获利,还有机会从到期日较远的认购期权中进一步获取标的资产价格上涨带来的收益。

(2)风险有限。当裸卖一个认购合约时,如果标的资产大涨,你将面临巨额亏损,风险无限。但同时买入一个到期月较远的认购合约后,该策略的风险就有上限了。

认购日历价差策略的缺点

(1)在到期日较近的合约到期时,如果标的资产价格偏离行权价较大,买方将承担较大亏损。

(2)相对于裸卖出认购期权来说,该策略降低了获取更大利润的可能性。

6.策略风险

认购日历价差策略是一种低波动率策略,赚取的是时间价值,因此在近月合约到期前,行情的任何大幅波动对该策略都不利。卖出认购期权还需缴纳保证金,如果行情大幅上涨,则存在追缴保证金风险和强平风险。

附件列表

免责声明:

- • 会计网百科的词条系由网友创建、编辑和维护,如您发现会计网百科词条内容不准确或不完善,欢迎您联系网站管理员开通编辑权限,前往词条编辑页共同参与该词条内容的编辑和修正;如您发现词条内容涉嫌侵权,请通过 tougao@kuaiji.com 与我们联系,我们将按照相关法律规定及时处理。

- • 未经许可,禁止商业网站等复制、抓取会计网百科内容;合理使用者,请注明来源于baike.kuaiji.com。

沪公网安备

31010902002985号

沪公网安备

31010902002985号