保税电商

保税电商,报关全称“保税跨境贸易电子商务”,行业俗称“保税备货模式”。适用于境内个人或电子商务企业在经海关认可的电子商务平台实现跨境交易,并通过海关特殊监管区域或保税监管场所进出的电子商务零售进出境商品(海关特殊监管区域、保税监管场所与境内区外(场所外)之间通过电子商务平台交易的零售进出口商品除外)。

海关监管代码1210。“1210”保税跨境贸易电子商务分为跨境进口模式“网购保税进口”和跨境出口模式“特殊区域出口”。

业务流程

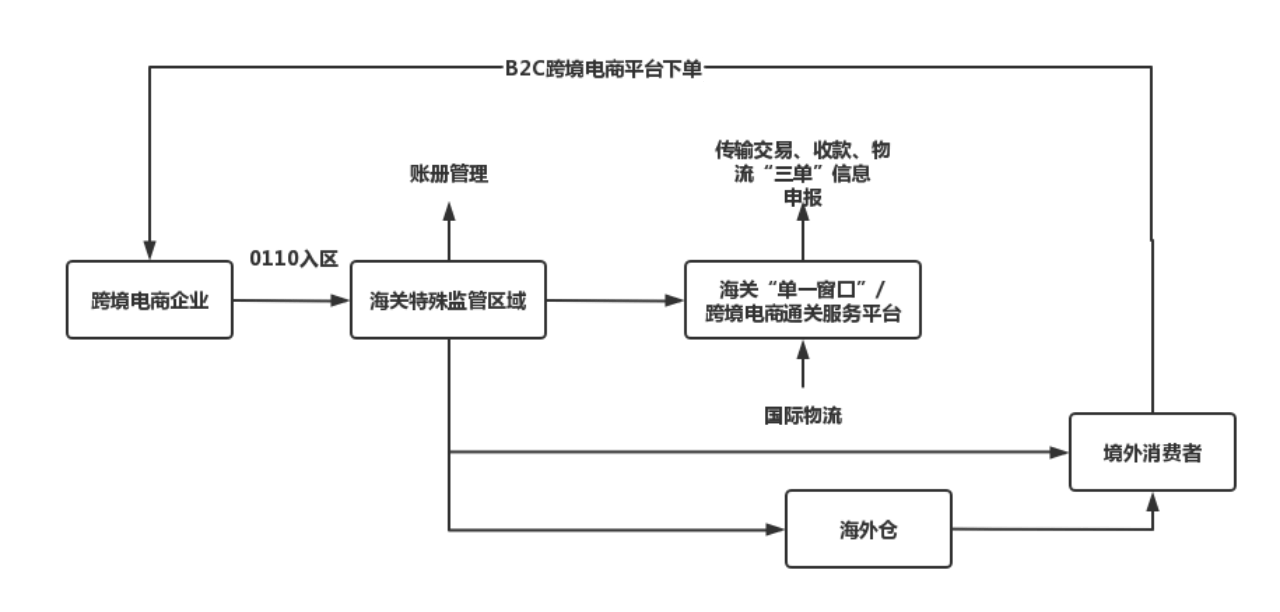

“1210”方式下的业务流程参见下图:

具体来说:

对于特殊区域包裹零售出口,企业须先在综合保税区内设立符合要求的场地,进行电商资质备案,同海关等实现信息化系统对接,在金关二期系统设立“出口跨境电商”用途的专用电子账册,此后可以开展特殊区域包裹零售出口业务。特殊区域包裹零售出口流程如下:

1.商品入综合保税区。区内企业在金关二期系统申报进口核注清单,区外企业填报出口报关单(监管方式为一般贸易);区内企业再申报入区核放单,货物入区。

2.商品零售后出综合保税区离境。境外消费者通过跨境电商平台下单并支付,相关企业将交易、收款、物流等信息传输给海关,在跨境电商统一版系统申报《申报清单》(监管方式代码1210),海关比对相关信息,放行《申报清单》。企业进行包裹打包后(包裹上会贴有为境外消费者配送的快递单),将该批次已放行的《申报清单》在金关二期系统归并后生成出口核注清单(监管方式代码1210),再申报出区核放单,该批次包裹出区。根据所在综合保税区是否包含出境口岸,企业选择直接出口或者办理转关手续至出境口岸后离境。

对“1210”特殊区域出口海外仓零售而言,还应在海关进行出口海外仓业务模式备案,提供海外仓证明材料,在金关二期系统设立用途是“海外仓”的电子账册,其他要求及流程与特殊区域普通货物出口基本相同。

业务优势

提高物流效率:商品提前进入国内保税区,减少了国际运输时间,消费者下单后可快速收到商品,从而大幅缩短物流时间,降低物流成本,提升消费者购物体验。

保障商品质量:商品在进入国内保税区后,可以进行严格的质量检验和控制,确保消费者购买到的商品符合国家标准和质量要求。

提供税收优惠:消费者在购买时已一次性缴纳相应的税费,避免了多次缴税的麻烦。

增强消费者购物体验:通过优化企业注册、账册设立、货物通关等业务流程,实现货物即报、即验、即通、即放,提高了市场响应速度,增强了消费者购物体验。

退税申报

一般出口货物退税需要在报关离境后才进行申报,而“1210”方式下,跨境电商出口货物可以实现“入区退税”(除保税区外)、提前申报,即企业采用一般贸易(“0110”)方式将出口货物申报入区,在进入海关特殊监管区域后即可用二线出区的报关单办理退税。而保税区则不适用该模式,一般采用传统的一般贸易方式进行出口报关,并于货物离境后申报退税。

附件列表

免责声明:

- • 会计网百科的词条系由网友创建、编辑和维护,如您发现会计网百科词条内容不准确或不完善,欢迎您联系网站管理员开通编辑权限,前往词条编辑页共同参与该词条内容的编辑和修正;如您发现词条内容涉嫌侵权,请通过 tougao@kuaiji.com 与我们联系,我们将按照相关法律规定及时处理。

- • 未经许可,禁止商业网站等复制、抓取会计网百科内容;合理使用者,请注明来源于baike.kuaiji.com。

沪公网安备

31010902002985号

沪公网安备

31010902002985号