本量利分析法

本量利分析法也叫盈亏平衡分析法,基于边际成本法,用来研究成本、产销量和利润三者的相互关系。

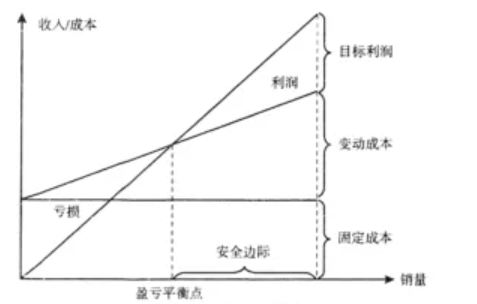

本量利分析法的计算公式

本量利分析概述

本量利分析法(CVP)是管理会计的一项基本管理工具,该工具能比较准确地揭示成本、业务量和利润之间的数量关系,为管理者在产销规划、产品结构等方面的经营决策以及成本管控等方面的提供理论依据和技术支撑,减少决策的随意性和盲目性、降低企业经营风险,提高企业经营利润,本量利分析的对象是企业的收入、成本和利润,通过进一步把收入分解为单价与销量,按成本习性把成本分为固定成本和变动成本,研究单价、销量、固定成本、变动成本与利润之间的变化规律,分析利润最大化的方案以及找到利润改善的最佳途径,以便企业做出最优选择。

本量利分析作用:

本量利分析看似简单,实则蕴含丰富的经营管理的原理,通过本量利分析帮助企业更好好进行投资决策、经营预测、经营计划、管理控制,具体包括企业新项目、新业务拓展计划、固定成本投入计划,产品组合与定价计划、销售规划以及在销量和单价固定情况下的如何控制固定成本、变动成本以实现目标利润等。

本量利分析前提条件:

本量利分析是基于投入产出的配比关系下分配企业销售数量、单价、固定成本、变动成本和利润的变化规律,假设企业的收入增长与成本投入同比例增长,成本投入越多,收入增长越多,但在实际经营环境中企业的收入增长不一定与成本投入形成完全配比关系,可能还存在产销不平衡,产生库存积压,这部分库存商品增加了企业的成本投入,但企业没有实现相应的收入,企业的实际经营情况会更复杂,这些问题需要应用到本量利分析扩展分析,包括非线性本量利模型和随机本量利分析模型,并根据企业的实际情况加以综合分析,为了更直观地说明销量、成本和利润的变动关系,就需要把相关因素限定在一定的范围,本量利基本模型建立在产销平衡,投入产出的配比关系的前提下,分析各种因素包括销量、单价、固定成本、变动成本变化下企业的利润变化,以便企业做出最优经营管理决策和管理控制。

边际成本法

边际成本法作为管理会计的一种方法,不依靠估计、假定和预测来计算单位成本,生产成本仅包括变动成本,这样可以准确反映企业在实务上是如何发生的。与完全成本法相比,边际成本法能更准确地反映实际利润的多少。

边际成本是管理会计和经营决策中常用的名词,用于判断增减产量在经济上是否合算。它表示当产量增加1个单位时,总成本增加多少。

计算方法:

假设初始产量为0时,固定成本为某一数值(如1000元)。

当产量增加到某一数量(如10个)时,总成本为另一个数值(如2000元)。

产量再增加到另一个数量(如20个)时,总成本又变为另一个数值(如3000元)。

那么,从10个增加到20个产品时的边际成本就是(3000-2000)÷(20-10)=100元。

附件列表

免责声明:

- • 会计网百科的词条系由网友创建、编辑和维护,如您发现会计网百科词条内容不准确或不完善,欢迎您联系网站管理员开通编辑权限,前往词条编辑页共同参与该词条内容的编辑和修正;如您发现词条内容涉嫌侵权,请通过 tougao@kuaiji.com 与我们联系,我们将按照相关法律规定及时处理。

- • 未经许可,禁止商业网站等复制、抓取会计网百科内容;合理使用者,请注明来源于baike.kuaiji.com。

沪公网安备

31010902002985号

沪公网安备

31010902002985号