单一产品盈亏平衡分析

管理会计术语

单一产品盈亏平衡分析是财务分析中一个基础而重要的工具,帮助企业了解在何种销售量下其产品将达到盈亏平衡点(即总收入等于总成本)。

单一产品的盈亏平衡点有两种表现形式:一种是以实物量来表现,称为盈亏平衡点的业务量(也称保本销售量);另一种是以货币单位表示,称为盈亏平衡点的销售额(也称保本销售额)。

单一产品盈亏平衡分析的方法

单一产品的盈亏平衡分析通常采用以下方法:

(一)单一产品的盈亏平衡点分析(公式法):

盈亏平衡点的销售额=单价×盈亏平衡点的业务量

盈亏平衡点的销售额=固定成本/(1—变动成本率)

或盈亏平衡点的销售额=固定成本/边际贡献率

边际贡献率+变动成本率=1

企业的业务量等于盈亏平衡点的业务量时,企业处于保本状态;企业的业务量高于盈亏平衡点的业务量时,企业处于盈利状态,企业的业务量低于盈亏平衡点的业务量时,企业处于亏损状态。

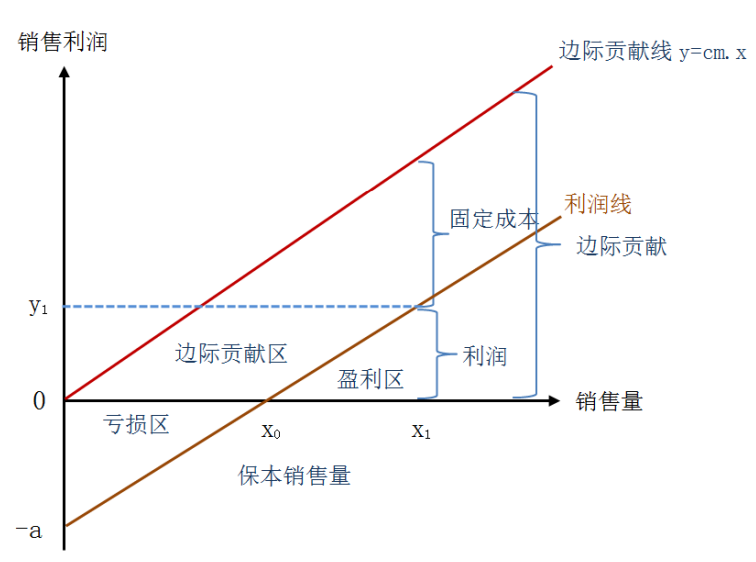

(二)单一产品的盈亏平衡点分析(图示法):

企业可以使用本量利关系图进行分析。本量利关系图按照数据的特征和目的分类,可以分为传统式、贡献毛益式和利量式三种图形。

图1 传统式本量利关系图

图2 贡献毛益式本量利关系图

图3 利量式本量利关系图

单一产品盈亏平衡分析作用

附件列表

免责声明:

- • 会计网百科的词条系由网友创建、编辑和维护,如您发现会计网百科词条内容不准确或不完善,欢迎您联系网站管理员开通编辑权限,前往词条编辑页共同参与该词条内容的编辑和修正;如您发现词条内容涉嫌侵权,请通过 tougao@kuaiji.com 与我们联系,我们将按照相关法律规定及时处理。

- • 未经许可,禁止商业网站等复制、抓取会计网百科内容;合理使用者,请注明来源于baike.kuaiji.com。

上一篇 产品组合盈亏平衡分析 下一篇 目标利润分析

沪公网安备

31010902002985号

沪公网安备

31010902002985号