会计资料

会计资料是指在会计核算过程中形成的,记录和反映实际发生的经济业务事项的专业资料,主要包括会计凭证、会计账簿、财务会计报告和其他会计资料,是国家宏观调控和投资决策的重要依据。

会计资料需符合国家统一会计制度,涵盖资产、负债、所有者权益等会计要素的处理标准。2024年7月1日施行的新会计法明确单位负责人对会计资料真实性负主体责任,要求建立会计档案并规范保管期限。

会计资料的内容

根据《会计法》规定,会计资料主要包括会计凭证、会计账簿、财务会计报告和其他会计资料。

1、会计凭证

会计凭证是指记录公司经济业务发生或者完成情况的书面证明,是登记会计账簿的依据,其包原始凭证和记账凭证。

原始凭证是记录经济业务已经发生、执行或完成,用以明确经济责任,作为记账依据的最初书面证明文件,是经济业务发生过程中直接产生的“证明凭证”。

记账凭证是会计人员根据审核无误的原始凭证,用来确定企业应借、应贷的会计科目和金额而填制的,作为登记账簿直接依据的会计凭证。

2、会计账簿

会计账簿是由具有一定格式、相互联系的账页所组成,用来序时、分类地全面记录一个企业、单位经济业务事项的会计簿。会计账薄登记,必须以经过审核的会计凭证为依据,并符合有关法律、行政法规和国家统一的会计制度的规定。会计账簿包括总账、明细账、日记账和其他辅助性账簿。

3、财务会计报告

财务会计报告是企业向财务会计报告使用者提供与企业财务状况、经营成果和现金流量等有关会计信息,反映企业管理层受托履行情况的书面报告。其编制应当根据经过审核的会计账簿记录和有关资料进行,并符合国家统一的会计制度。财务会计报告由会计报表(即资产负债表、利润表、股东权益表、现金流量表)、会计报表附注和财务情况说明书组成。

4、其他会计资料

其他会计资料,包括银行存款余额调节表、银行对账单、纳税申报表、会计档案移交清册、会计档案保管清册、会计档案销毁清册、会计档案鉴定意见书及其他具有保存价值的会计资料(如:现金盘点表、支票盘点表、固定资产盘点表、财务印章保管登记表等)。

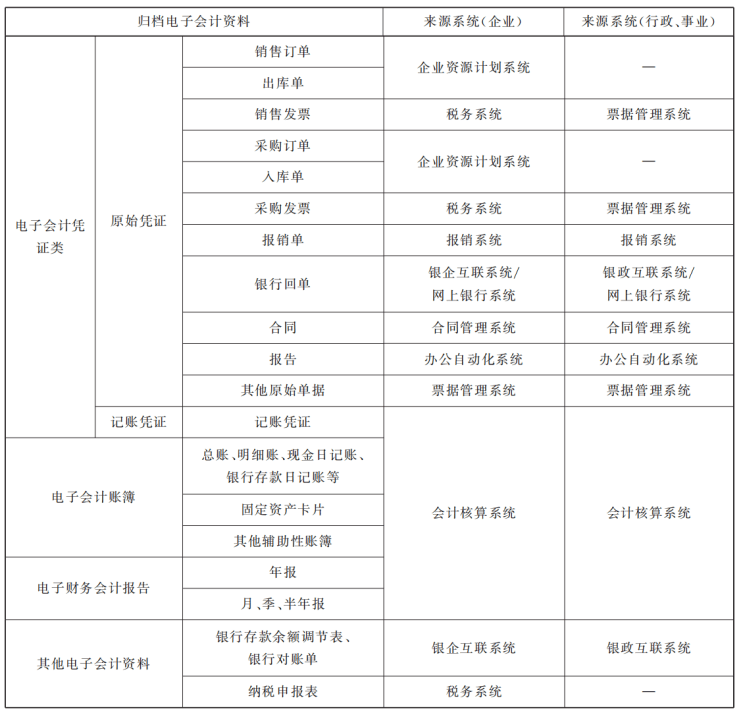

电子会计资料

随着电子账务系统的出现,又产生了电子会计资料。2022年国家档案局发布了《电子会计档案管理规范》,对电子会计资料的种类、来源进行了规范,详见下表:

保管期限

5年:固定资产卡片在固定资产报废或清理后保管5年。

10年:银行存款余额调节表、银行对账单、纳税申报表。

30年:会计凭证、会计账簿、财务会计报告、其他会计资料。

永久:年度财务会计报告、会计档案移交清册、会计档案保管清册、会计档案销毁清册、会计档案鉴定意见。

附件列表

免责声明:

- • 会计网百科的词条系由网友创建、编辑和维护,如您发现会计网百科词条内容不准确或不完善,欢迎您联系网站管理员开通编辑权限,前往词条编辑页共同参与该词条内容的编辑和修正;如您发现词条内容涉嫌侵权,请通过 tougao@kuaiji.com 与我们联系,我们将按照相关法律规定及时处理。

- • 未经许可,禁止商业网站等复制、抓取会计网百科内容;合理使用者,请注明来源于baike.kuaiji.com。

沪公网安备

31010902002985号

沪公网安备

31010902002985号