全额开票

全额开票是指在发生销售或服务行为时,按照实际的交易金额全额开具发票。全额开票意味着发票上显示的金额是交易的全部金额,没有任何扣除。全额开票的好处是可以全面反映交易的真实情况,便于企业进行财务管理和税务申报。

与差额开票的区别

差额开票则是指在某些特定的情况下,发票的开具金额并非交易的实际金额,而是扣除了某些特定费用或成本后的金额。这种开票方式通常用于一些特殊的交易或业务模式,如差额征税等。

差额开票和全额开票在发票的开具金额、税务处理以及适用范围等方面存在明显的区别:

1.开票金额不同:全额开票是按照实际交易金额开具发票,而差额开票则是扣除某些费用或成本后的金额开具发票。

2.税务处理不同:全额开票的情况下,企业需要按照发票金额全额缴纳税款。而差额开票的情况下,企业可以按照扣除后的金额计算税款,从而降低税负。

3.适用范围不同:全额开票适用于大多数普通的销售或服务交易。而差额开票则通常适用于一些特定的业务模式或交易类型,如差额征税等。

企业在实际操作中,应根据具体的业务模式和交易类型选择合适的开票方式。

全额开票操作流程

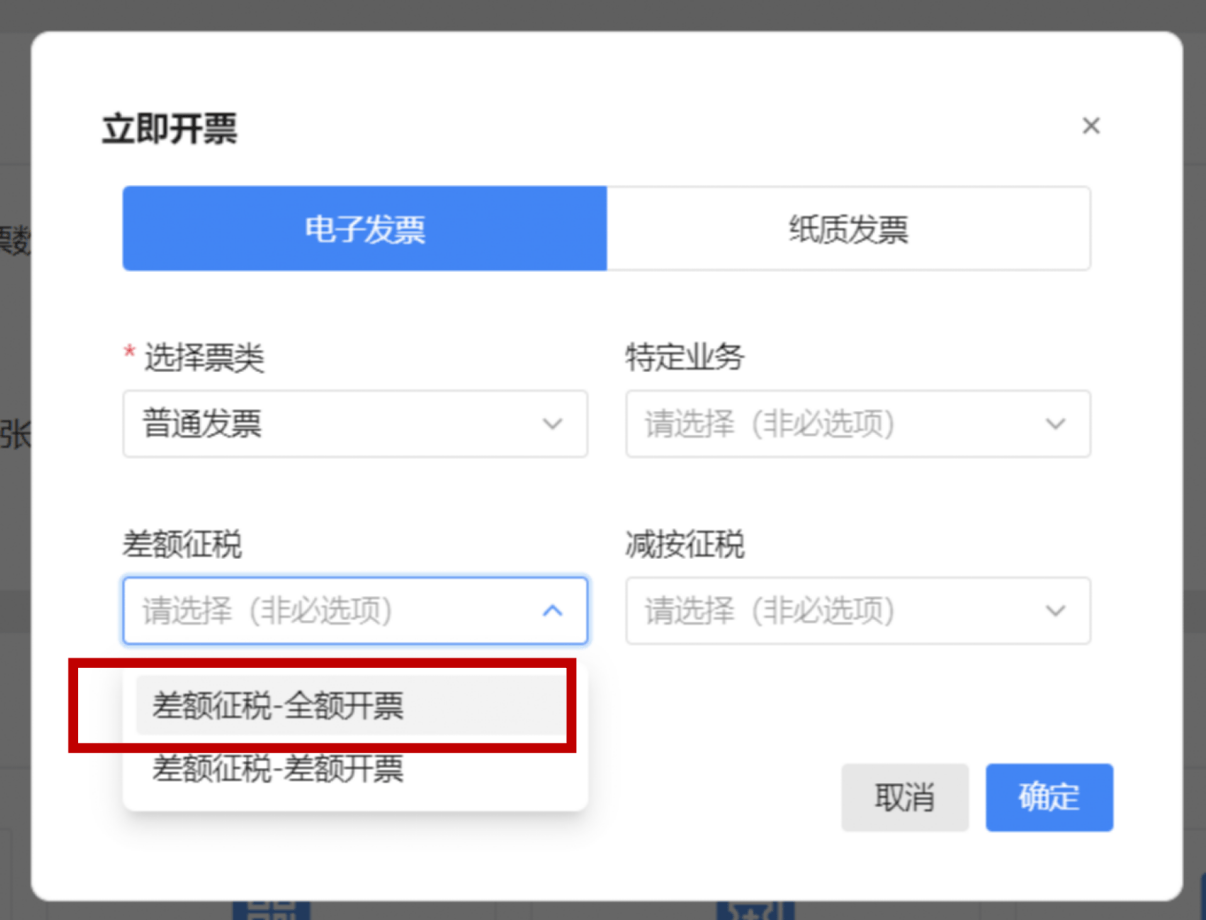

1.登录电子税务局,进入“我要办税”-“开票业务”模块,功能菜单选择“蓝字发票开具”,进入模块点击“立即开票”。

2.选择发票票种,“差额征税”下拉选择“差额征税-全额开票”,点击“确定”。具体开票操作与一般蓝字发票开具操作相同,发票左上角显示“差额征税-全额开票”标签。

开票提醒

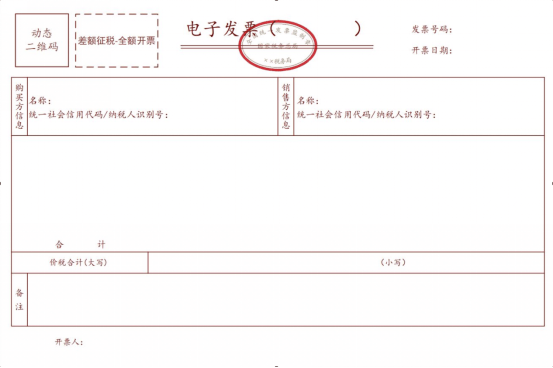

要注意发票左上角是“差额征税—差额开票”还是“差额征税—全额开票”,选择错了属于不合规的发票,不能作为税前扣除凭证;而且还会影响进项税额抵扣,存在多抵扣或者少抵扣进项税额风险。

比如开具适用简易计税方法的建筑服务发票,应选择“差额征税-全额开票”,如果选择“差额征税-差额开票”,就属于不合规的发票,且少抵扣进项税额;若是开具人力资源外包服务发票,不能税前扣除,应选择“差额征税-差额开票”,如选择“差额征税-全额开票”,就属于不合规的发票,不能税前扣除,多抵扣进项税额。

附件列表

免责声明:

- • 会计网百科的词条系由网友创建、编辑和维护,如您发现会计网百科词条内容不准确或不完善,欢迎您联系网站管理员开通编辑权限,前往词条编辑页共同参与该词条内容的编辑和修正;如您发现词条内容涉嫌侵权,请通过 tougao@kuaiji.com 与我们联系,我们将按照相关法律规定及时处理。

- • 未经许可,禁止商业网站等复制、抓取会计网百科内容;合理使用者,请注明来源于baike.kuaiji.com。

沪公网安备

31010902002985号

沪公网安备

31010902002985号